8.2 Modèles GLM pour des variables qualitatives

Nous abordons en premier les principaux GLM utilisés pour modéliser des variables binaires, multinomiales et ordinales. Prenez bien le temps de saisir le fonctionnement du modèle logistique binomial, car il sert de base pour les trois autres modèles présentés.

8.2.1 Modèle logistique binomial

Le modèle logistique binomial est une généralisation du modèle de Bernoulli que nous avons présenté dans l’introduction de cette section. Le modèle logistique binomiale couvre donc deux cas de figure :

- La variable observée est binaire (0 ou 1). Dans ce cas, le modèle logistique binomiale devient un simple modèle de Bernoulli.

- La variable observée est un comptage (nombre de réussites) et nous disposons d’une autre variable avec le nombre de réplications de l’expérience. Par exemple, pour chaque intersection d’un réseau routier, nous pourrions avoir le nombre de décès à vélo (variable Y de comptage) et le nombre de collisions vélo / automobile (variable quantifiant le nombre d’expériences, chaque collision étant une expérience). Spécifiquement, nous tentons de prédire le paramètre p de la distribution binomiale à l’aide de notre équation de régression et de la fonction logistique comme fonction de lien. Notez ici que cette fonction de lien influence directement l’interprétation des paramètres du modèle. Pour rappel, cette fonction est définie comme :

\[\begin{equation} g(x) = ln(\frac{x}{1-x}) \end{equation}\]

avec \(ln\) le logarithme naturel.

Au-delà de sa propriété mathématique assurant que \(g(x) \in \mathopen[0,1\mathclose]\), cette fonction offre une interprétation intéressante. La partie \(\frac{x}{1-x}\) est une cote et s’interprète en termes de chances d’observer un évènement. Par exemple, dans le cas des accidents de cyclistes, si la probabilité d’observer un décès suite à une collision est de 0,1, alors la cote de cet évènement est \(\frac{\frac{1}{10}}{\frac{9}{10}} = \frac{1}{9}\) soit un contre neuf. Dans un modèle GLM logistique, les coefficients ajustés pour les variables indépendantes représentent des logarithmes de rapport de cote, car ils comparent les chances d’observer l’évènement (y = 1) en fonction des valeurs des variables indépendantes.

| Type de variable dépendante | Variable binaire (0 ou 1) ou comptage de réussite à une expérience (ex : 3 réussites sur 5 expériences) |

| Distribution utilisée | Binomiale |

| Formulation |

\(Y \sim Binomial(p)\) \(g(p) = \beta_0 + \beta X\) \(g(x) = log(\frac{x}{1-x})\) |

| Fonction de lien | Logistique |

| Paramètre modélisé | p |

| Paramètres à estimer | \(\beta_0\), \(\beta\) |

| Conditions d’application | Non-séparation complète, absence de sur-dispersion ou de sous-dispersion |

8.2.1.1 Interprétation des paramètres

Les seuls paramètres à estimer du modèle sont les coefficients \(\beta\) et la constante \(\beta_0\). La fonction de lien logistique transforme la valeur de ces coefficients, en conséquence, ils ne peuvent plus être interprétés directement. \(\beta_0\) et \(\beta\) sont exprimés dans une unité particulière: des logarithmes de rapports de cote (log odd ratio). Le rapport de cote est relativement facile à interpréter contrairement à son logarithme. Pour l’obtenir, il suffit d’utiliser la fonction exponentielle (l’inverse de la fonction logarithme) pour passer des log rapport de cote à de simples rapports de cote. Donc si \(exp(\beta)\) est inférieur à 1, il réduit les chances d’observer l’évènement et inversement si \(exp(\beta)\) est supérieur à 1.

Par exemple, admettons que nous ayons un coefficient \(\beta_1\) de 1,2 pour une variable \(X_1\) dans une régression logistique. Il est nécessaire d’utiliser son exponentiel pour l’interpréter de façon intuitive. \(exp\mbox{(1,2)} = \mbox{3,32}\), ce qui signifie que lorsque \(X_1\) augmente d’une unité, les chances d’observer 1 plutôt que 0 comme valeur de Y sont multipliées par 3,32. Admettons maintenant que \(\beta_1\) vaille −1,2, nous calculons donc \(exp\mbox{(-1,2) = 0,30}\), ce qui signifie qu’à chaque augmentation d’une unité de \(X_1\), les chances d’observer 1 plutôt que 0 comme valeur de Y sont multipliées par 0,30. En d’autres termes,les chances d’observer 1 plutôt que 0 sont divisées par 3,33 (\(\mbox{1}/\mbox{0,30} = \mbox{3,33}\)), soit une diminution de 70 % (\(\mbox{1}-\mbox{0,3} = \mbox{0,7}\)) des chances d’observer 1 plutôt que 0.

Les rapports de cotes

Le rapport de cote ou rapport des chances est une mesure utilisée pour exprimer l’effet d’un facteur sur une probabilité. Il est très utilisé dans le domaine de la santé, mais aussi des paris. Prenons un exemple concret avec le port du casque à vélo. Si sur 100 accidents impliquant des cyclistes portant un casque, nous observons seulement 3 cas de blessures graves à la tête, contre 15 dans un second groupe de 100 cyclistes ne portant pas de casque, nous pouvons calculer le rapport de cote suivant :

\[\begin{equation} \frac{p(1-q)}{q(1-p)} = \frac{\mbox{0,15} \times (\mbox{1}-\mbox{0,03})}{\mbox{0,03} \times (\mbox{1}-\mbox{0,15})} = \mbox{5,71} \end{equation}\]

avec p la probabilité d’observer le phénomène (ici la blessure grave à la tête) dans le groupe 1 (ici les cyclistes sans casque) et q la probabilité d’observer le phénomène dans le groupe 2 (ici les cyclistes avec un casque). Ce rapport de cote indique que les cyclistes sans casques ont 5,71 fois plus de risques de se blesser gravement à la tête lors d’un accident comparativement aux cyclistes portant un casque.

8.2.1.2 Conditions d’application

La non-séparation complète signifie qu’aucune des variables X n’est, à elle seule, capable de parfaitement distinguer les deux catégories 0 et 1 de la variable Y. Dans un tel cas de figure, les algorithmes d’ajustement utilisés pour estimer les paramètres des modèles sont incapables de converger. Notez aussi l’absurdité de créer un modèle pour prédire une variable Y si une variable X est capable à elle seule de la prédire à coup sûr. Ce problème est appelé un effet de Hauck-Donner. Il est assez facile de le repérer, car la plupart du temps les fonctions de R signalent ce problème (message d’erreur sur la convergence). Sinon, des valeurs extrêmement élevées ou faibles pour certains rapports de cote peuvent aussi indiquer un effet de Hauck-Donner.

La sur-dispersion est un problème spécifique aux distributions n’ayant pas de paramètre de dispersion (binomiale, de Poisson, exponentielle, etc.), pour lesquelles la variance dépend directement de l’espérance. La sur-dispersion désigne une situation dans laquelle les résidus (ou erreurs) d’un modèle sont plus dispersés que ce que suppose la distribution utilisée. À l’inverse, il est aussi possible (mais rare) d’observer des cas de sous-dispersion (lorsque la dispersion des résidus est plus petite que ce que suppose la distribution choisie). Ce cas de figure se produit généralement lorsque le modèle parvient à réaliser une prédiction trop précise pour être crédible. Si vous rencontrez une forte sous-dispersion, cela signifie souvent que l’une de vos variables indépendantes provoque une séparation complète. La meilleure option, dans ce cas, est de supprimer la variable en question du modèle. La variance attendue d’une distribution binomiale est \(nb \times p \times(1-p)\), soit le produit entre le nombre de tirages, la probabilité de réussite et la probabilité d’échec. À titre d’exemple, si nous considérons une distribution binomiale avec un seul tirage et 50 % de chances de réussite, sa variance serait : \(1 \times \mbox{0,5} \times \mbox{(1}-\mbox{0,5}) = \mbox{0,25}\).

Plusieurs raisons peuvent expliquer la présence de sur-dispersion dans une modèle:

- il manque des variables importantes dans le modèle, conduisant à un mauvais ajustement et donc une sur-dispersion des erreurs;

- les observations ne sont pas indépendantes, impliquant qu’une partie de la variance n’est pas contrôlée et augmente les erreurs;

- la probabilité de succès de chaque expérience varie d’une répétition à l’autre (différentes distributions).

La conséquence directe de la sur-dispersion est la sous-estimation de la variance des coefficients de régression. En d’autres termes, la sur-dispersion conduit à sous-estimer notre incertitude quant aux coefficients obtenus et réduit les valeurs de p calculées pour ces coefficients. Les risques de trouver des résultats significatifs à cause des fluctuations d’échantillonnage augmentent.

Pour détecter une sur-dispersion ou une sous-dispersion dans un modèle logistique binomial, il est possible d’observer les résidus de déviance du modèle. Ces derniers sont supposés suivre une distribution du khi-deux avec n−k degrés de liberté (avec n le nombre d’observations et k le nombre de coefficients dans le modèle). Par conséquent, la somme des résidus de déviance d’un modèle logistique binomiale divisée par le nombre de degrés de liberté devrait être proche de 1. Une légère déviation (jusqu’à 0,15 au-dessus ou au-dessous de 1) n’est pas alarmante; au-delà, il est nécessaire d’ajuster le modèle.

Notez que si la variable Y modélisée est exactement binaire (chaque expérience est indépendante et n’est composée que d’un seul tirage) et que le modèle utilise donc une distribution de Bernoulli, le test précédent pour détecter une éventuelle sur-dispersion n’est pas valide. Hilbe (2009) parle de sur-dispersion implicite pour le modèle de Bernoulli et recommande notamment de toujours ajuster les erreurs standards des modèles utilisant des distributions de Bernoulli, binomiale et de Poisson. L’idée ici est d’éviter d’être trop optimiste face à l’incertitude du modèle sur les coefficients et de l’ajuster en conséquence. Pour cela, il est possible d’utiliser des quasi-distributions ou des estimateurs robustes (Zeileis 2004). Notez que si le modèle ne souffre pas de sur ou sous-dispersion, ces ajustements produisent des résultats équivalents aux résultats non ajustés.

8.2.1.3 Exemple appliqué dans R

Présentation des données

Pour illustrer le modèle logistique binomial, nous utilisons ici un jeu de données proposé par l’Union européenne : l’enquête de déplacement sur la demande pour des systèmes de transports innovants. Pour cette enquête, un échantillon de 1 000 individus représentatifs de la population a été constitué dans chacun des 26 États membres de l’UE, soit un total de 26 000 observations. Pour chaque individu, plusieurs informations ont été collectées relatives à la catégorie socioprofessionnelle, le mode de transport le plus fréquent, le temps du trajet de son déplacement le plus fréquent et son niveau de sensibilité à la cause environnementale. Nous modélisons ici la probabilité qu’un individu déclare utiliser le plus fréquemment le vélo comme moyen de transport. Les variables explicatives sont résumées au tableau 8.7. Il existe bien évidemment un grand nombre de facteurs individuels qui influence la prise de décision sur le mode de transport. Les résultats de ce modèle ne doivent donc pas être pris avec un grand sérieux; il est uniquement construit à des fins pédagogiques, sans cadre conceptuel solide.

| Nom de la variable | Signification | Type de variable | Mesure |

|---|---|---|---|

| Pays | Pays de résidence | Variable multinomiale | Le nom d’un des 26 pays membres de l’UE |

| Sexe | Sexe biologique | Variable binaire | Homme ou femme |

| Age | Âge biologique | Variable continue | L’âge en nombre d’années variant de 16 à 84 ans dans le jeu de données |

| Education | Niveau d’éducation maximum atteint | Variable multinomiale | Premier cycle, secondaire inférieur (classes supérieures de l’école élémentaire), secondaire, troisième cycle |

| StatutEmploi | Employé ou non | Variable binaire | Employé ou non |

| Revenu | Niveau de revenu autodéclaré | Variable multinomiale | Très faible revenu, faible revenu, revenu moyen, revenu élevé, revenu très élevé, sans reponse |

| Residence | Lieu de résidence | Variable multinomiale | Zone rurale, petite ou moyenne ville (moins de 250 000 habitants), grande ville (entre 250 000 et 1 million d’habitants) , aire métropolitaine (plus d’un million d’habitants) |

| Duree | Durée du voyage le plus fréquent autodéclarée (en minutes) | Variable continue | Nombre de minutes |

| ConsEnv | Préoccupation environnementale | Variable ordinale | Échelle de Likert de 1 à 10 |

Vérification des conditions d’application

La première étape de la vérification des conditions d’application est de calculer les valeurs du facteur d’inflation de variance (VIF) pour s’assurer de l’absence de multicolinéarité trop forte entre les variables indépendantes. L’ensemble des valeurs de VIF sont inférieures à 5, indiquant l’absence de multicolinéarité excessive dans le modèle.

library(car)

# Chargement des données

dfenquete <- read.csv("data/glm/enquete_transport_UE.csv", encoding = 'UTF-8')

dfenquete$Pays <- relevel(as.factor(dfenquete$Pays), ref = "Allemagne")

# Vérification du VIF

model1 <- glm(y ~

Pays + Sexe + Age + Education + StatutEmploi + Revenu +

Residence + Duree + ConsEnv,

family = binomial(link="logit"),

data = dfenquete

)

vif(model1)## GVIF Df GVIF^(1/(2*Df))

## Pays 1.794797 27 1.010890

## Sexe 1.028618 1 1.014208

## Age 1.060256 1 1.029687

## Education 1.428872 3 1.061285

## StatutEmploi 1.151879 1 1.073256

## Revenu 1.220934 5 1.020162

## Residence 1.130526 3 1.020658

## Duree 1.042638 1 1.021096

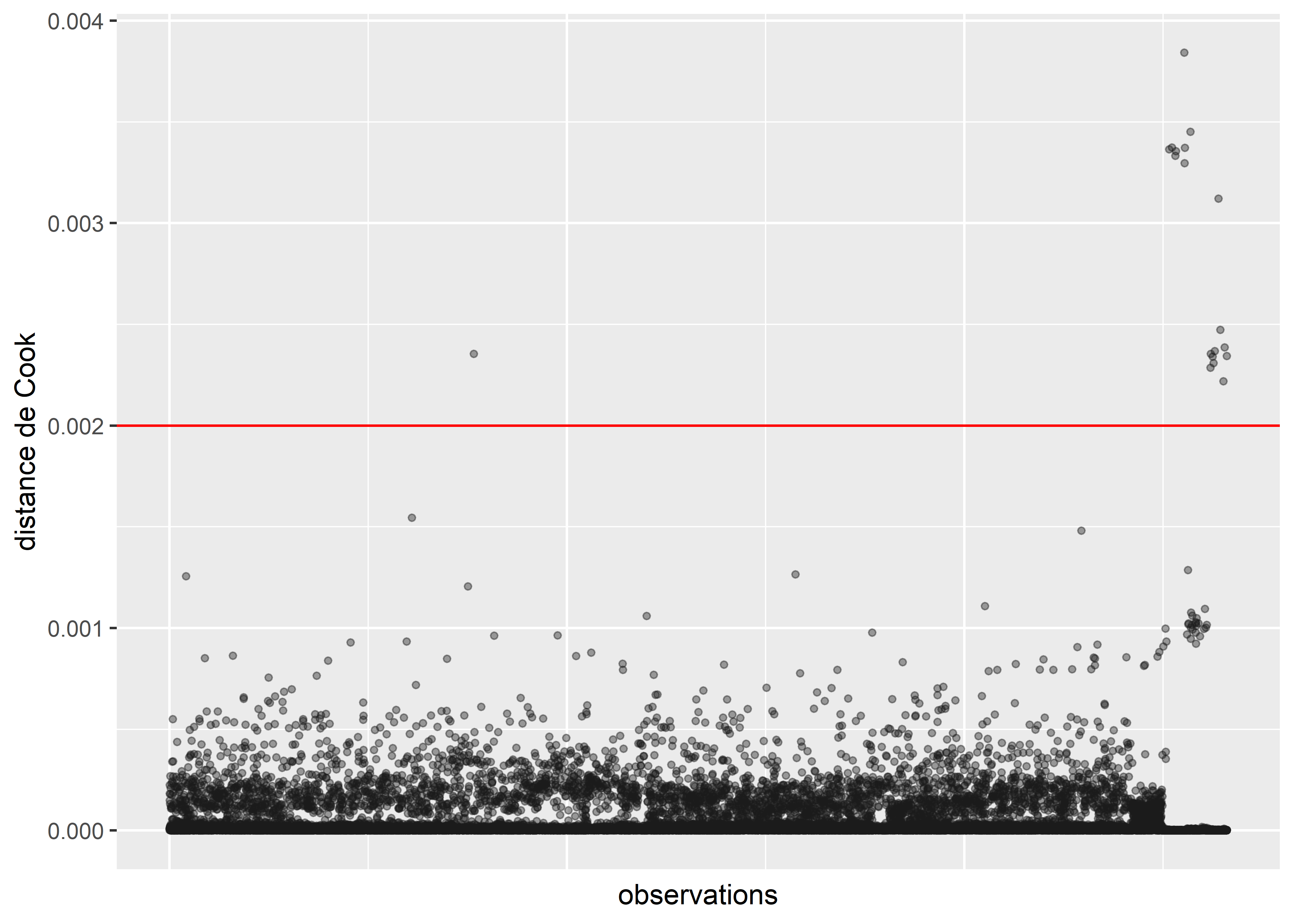

## ConsEnv 1.090987 1 1.044503La seconde étape de vérification est le calcul des distances de Cook et l’identification d’éventuelles valeurs aberrantes (figure 8.4).

# Calcul et représentation des distances de Cook

cookd <- data.frame(

dist = cooks.distance(model1),

oid = 1:nrow(dfenquete)

)

ggplot(cookd) +

geom_point(aes(x = oid, y = dist ), color = rgb(0.1,0.1,0.1,0.4), size = 1)+

geom_hline(yintercept = 0.002, color = "red")+

labs(x = "observations", y = "distance de Cook") +

theme(axis.text.x = element_blank(),

axis.ticks.x = element_blank())

Figure 8.4: Distances de Cook pour le modèle binomial avec toutes les observations

Le calcul de la distance de Cook révèle un ensemble d’observations se démarquant nettement des autres (délimitées dans la figure 8.4 par la ligne rouge). Nous les isolons dans un premier temps pour les analyser.

# Isoler les observations avec de très fortes valeurs de Cook

# valeur seuil choisie : 0,002

cas_etranges <- subset(dfenquete, cookd$dist>=0.002)

cat(nrow(cas_etranges),'observations se démarquant dans le modèle')## 19 observations se démarquant dans le modèleprint(cas_etranges)## X y Pays Sexe Age Education Statut_emploi Revenu Residence

## 7660 7660 1 Slovaquie homme 50 universite Employed moyen zone rurale

## 25150 25150 1 Malte homme 16 secondaire Not Employed moyen zone rurale

## 25227 25227 1 Malte femme 53 secondaire inferieur Not Employed moyen zone rurale

## 25309 25309 1 Malte femme 32 secondaire Employed moyen petite-moyenne ville

## 25322 25322 1 Malte homme 38 universite Employed eleve zone rurale

## 25536 25536 1 Malte homme 27 universite Employed tres eleve petite-moyenne ville

## 25541 25541 1 Malte homme 38 secondaire inferieur Employed moyen zone rurale

## 25549 25549 1 Malte homme 31 universite Employed sans reponse petite-moyenne ville

## 25690 25690 1 Luxembourg homme 32 universite Employed tres eleve petite-moyenne ville

## 26190 26190 1 Chypre homme 24 secondaire Not Employed moyen grande ville

## 26201 26201 1 Chypre homme 25 secondaire Employed faible zone rurale

## 26244 26244 1 Chypre homme 32 secondaire Employed tres faible petite-moyenne ville

## 26269 26269 1 Chypre homme 60 secondaire Not Employed moyen petite-moyenne ville

## 26303 26303 1 Chypre homme 59 secondaire Not Employed moyen zone rurale

## 26393 26393 1 Chypre homme 30 premier cycle Employed tres eleve petite-moyenne ville

## 26444 26444 1 Chypre femme 52 universite Employed eleve petite-moyenne ville

## 26516 26516 1 Chypre homme 21 universite Not Employed moyen petite-moyenne ville

## 26549 26549 1 Chypre homme 28 universite Employed tres faible petite-moyenne ville

## 26600 26600 1 Chypre homme 36 secondaire Employed moyen petite-moyenne ville

## Duree mode_pref StatutEmploi ConsEnv

## 7660 775 velo employe 7

## 25150 15 velo sans emploi 3

## 25227 45 marche sans emploi 5

## 25309 25 marche employe 4

## 25322 30 marche employe 10

## 25536 14 velo employe 10

## 25541 5 marche employe 8

## 25549 60 velo employe 10

## 25690 720 velo employe 6

## 26190 20 velo sans emploi 5

## 26201 20 velo employe 5

## 26244 18 velo employe 4

## 26269 5 velo sans emploi 7

## 26303 7 velo sans emploi 8

## 26393 61 velo employe 5

## 26444 120 velo employe 3

## 26516 25 velo sans emploi 8

## 26549 15 velo employe 2

## 26600 8 velo employe 1À la lecture des valeurs pour ces 19 cas étranges, nous remarquons que la plupart des observations proviennent de Malte et de Chypre. Ces deux petites îles constituent des cas particuliers en Europe et devraient vraisemblablement faire l’objet d’une analyse séparée. Nous décidons donc de les retirer du jeu de données. Deux autres observations étranges sont observables en Slovaquie et au Luxembourg. Dans les deux cas, les répondants ont renseigné des temps de trajet fantaisistes de respectivement 775 et 720 minutes. Nous les retirons donc également de l’analyse.

# Retirer les observations aberrantes

dfenquete2 <- subset(dfenquete, (dfenquete$Pays %in% c("Malte", "Chypre")) == F &

dfenquete$Duree < 400)

# Réajuster le modèle

model2 <- glm(y ~

Pays + Sexe + Age + Education + StatutEmploi + Revenu +

Residence + Duree + ConsEnv,

family = binomial(link="logit"),

data = dfenquete2)

# Recalculer la distance de Cook

cookd <- data.frame(

dist = cooks.distance(model2),

oid = 1:nrow(dfenquete2)

)

ggplot(cookd) +

geom_point(aes(x = oid, y = dist ), color = rgb(0.1,0.1,0.1,0.4), size = 1)+

labs(x = "observations", y = "distance de Cook") +

theme(axis.text.x = element_blank(),

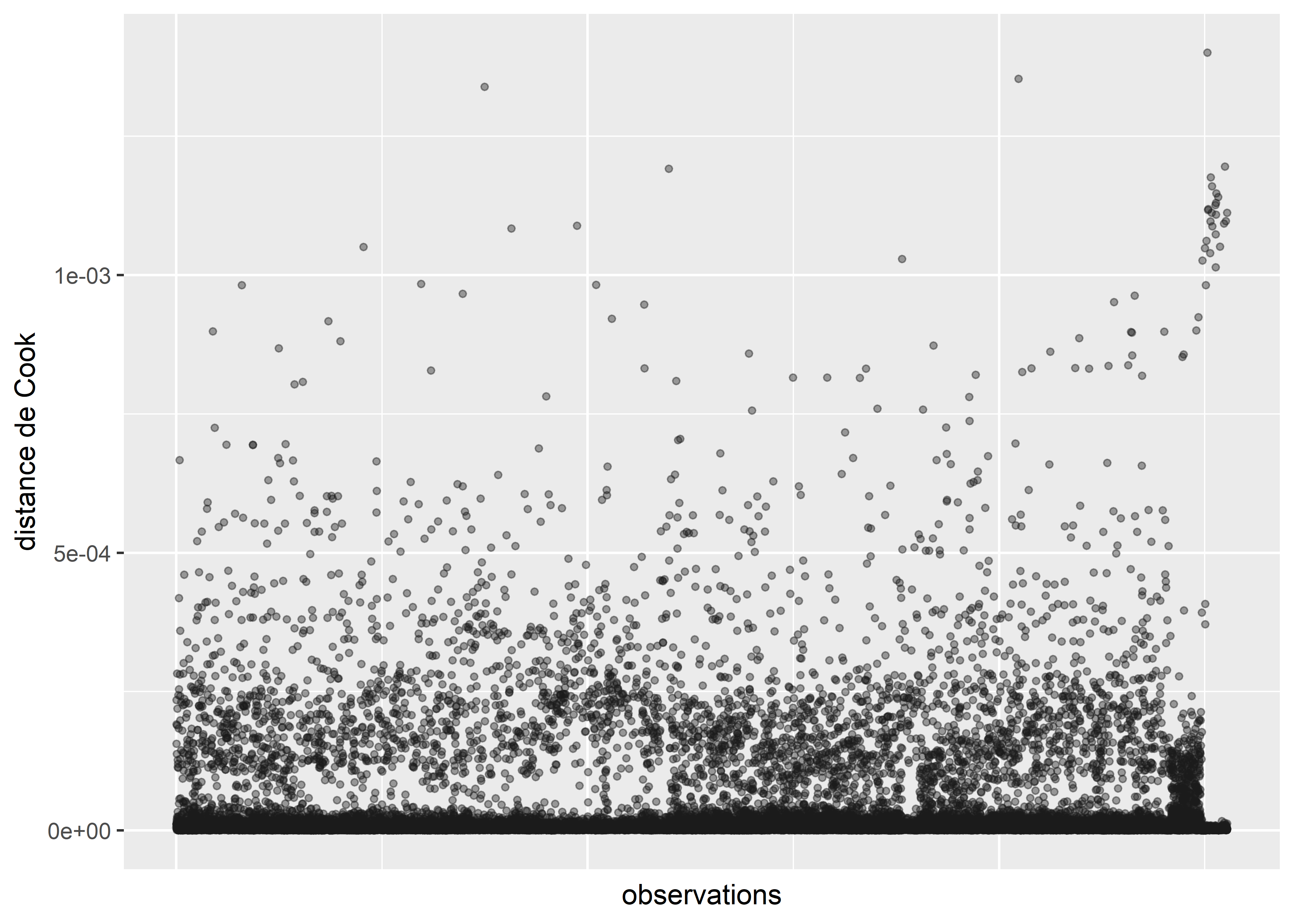

axis.ticks.x = element_blank())

Figure 8.5: Distances de Cook pour le modèle binomial sans les valeurs aberrantes

Après avoir retiré ces valeurs aberrantes, nous n’observons plus de nouveaux cas singuliers avec les distances de Cook (figure 8.5).

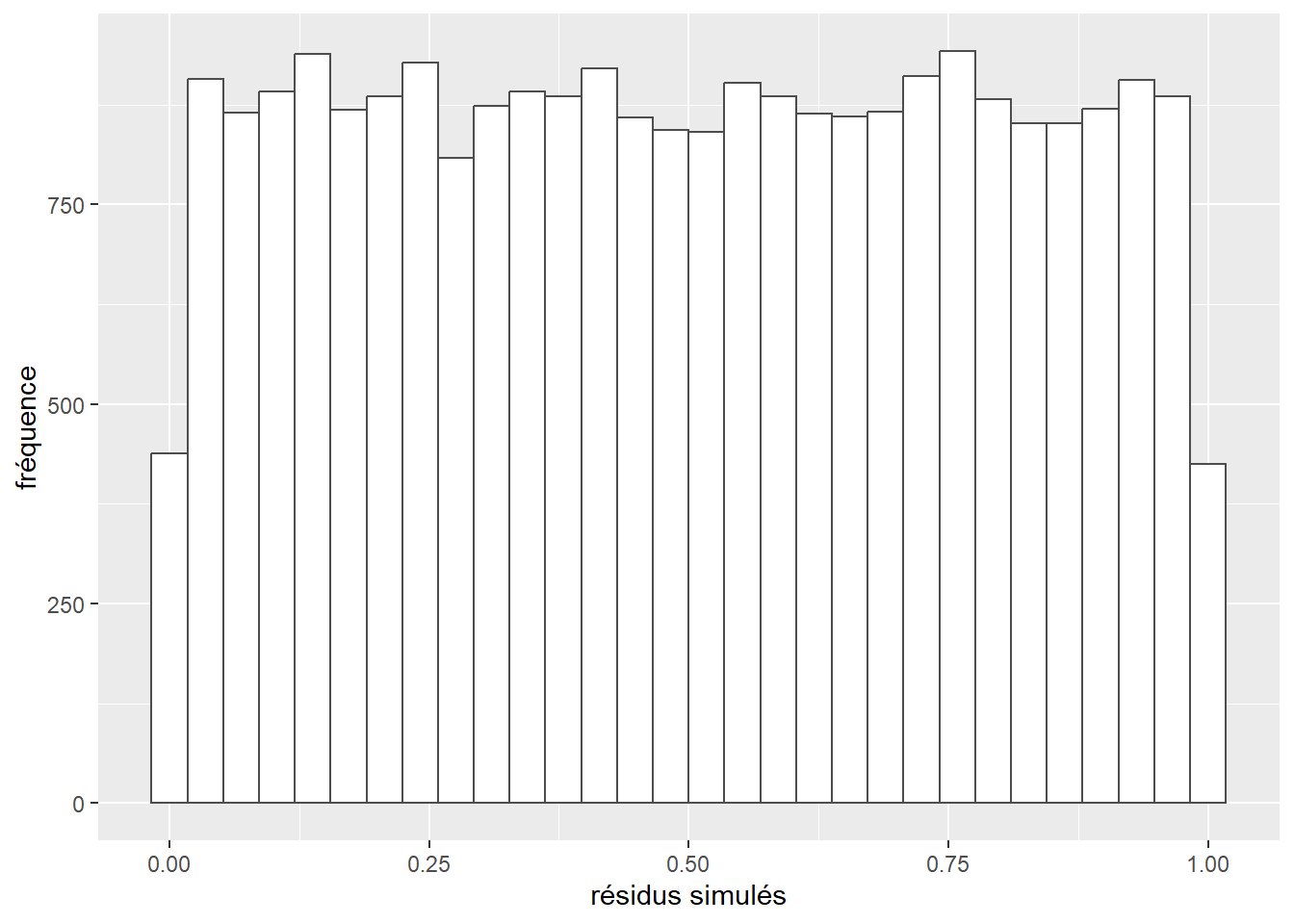

La prochaine étape de vérification des conditions d’application est l’analyse des résidus simulés. Nous commençons donc par calculer ces résidus et afficher leur histogramme (figure 8.6).

library(DHARMa)

# Extraire les probabilités prédites par le modèle

probs <- predict(model2, type = "response")

# Calculer 1000 simulations a partir du modele ajuste

sims <- lapply(1:length(probs), function(i){

p <- probs[[i]]

vals <- rbinom(n = 1000, size = 1,prob = p)

})

matsim <- do.call(rbind,sims)

# Utiliser le package DHARMa pour calculer les résidus simulés

sim_res <- createDHARMa(simulatedResponse = matsim,

observedResponse = dfenquete2$y,

fittedPredictedResponse = probs,

integerResponse = T)

ggplot()+

geom_histogram(aes(x = residuals(sim_res)),

bins = 30, fill = "white", color = rgb(0.3,0.3,0.3))+

labs(x="résidus simulés", y="fréquence")

Figure 8.6: Distribution des résidus simulés pour le modèle binomial

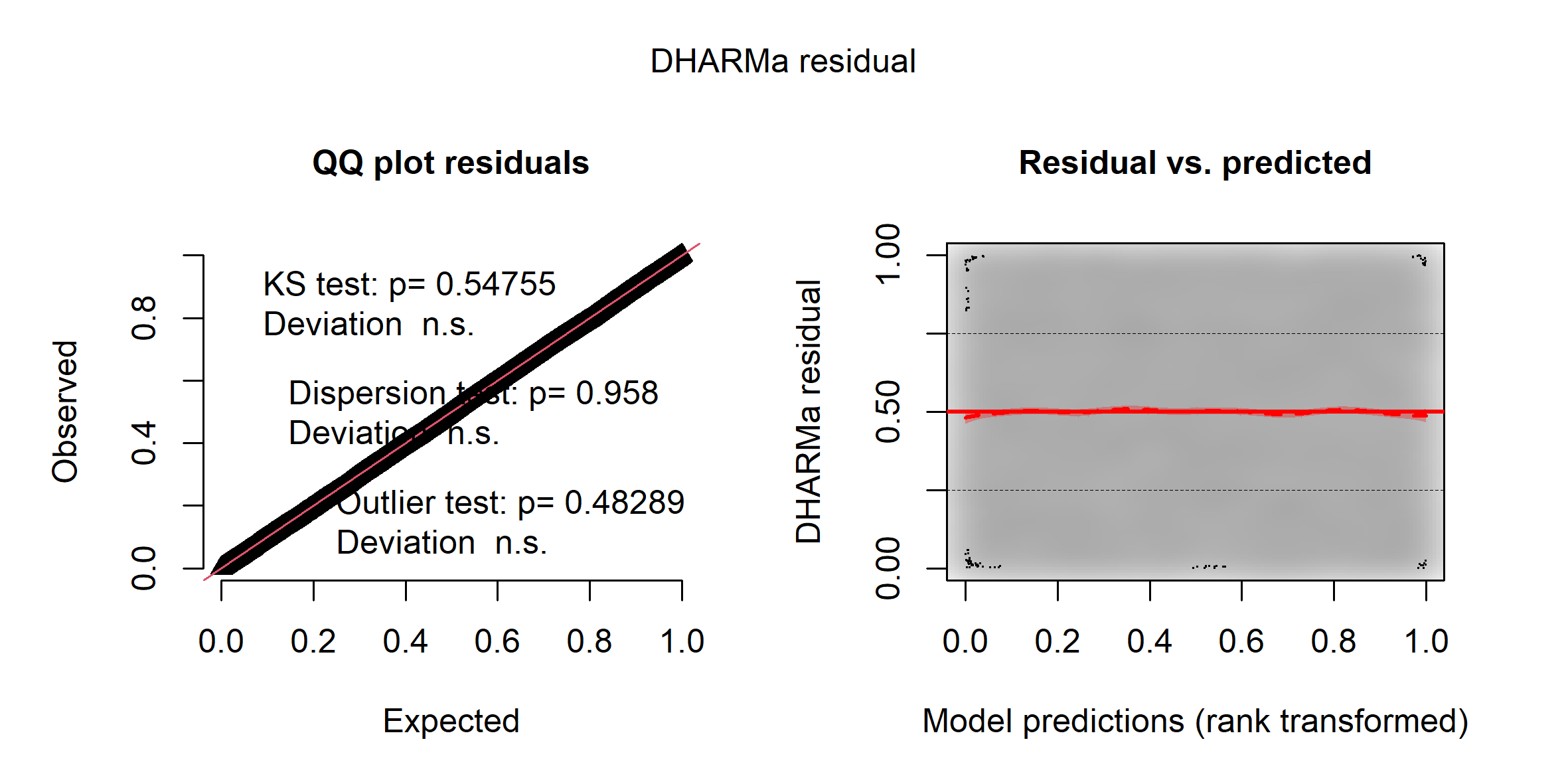

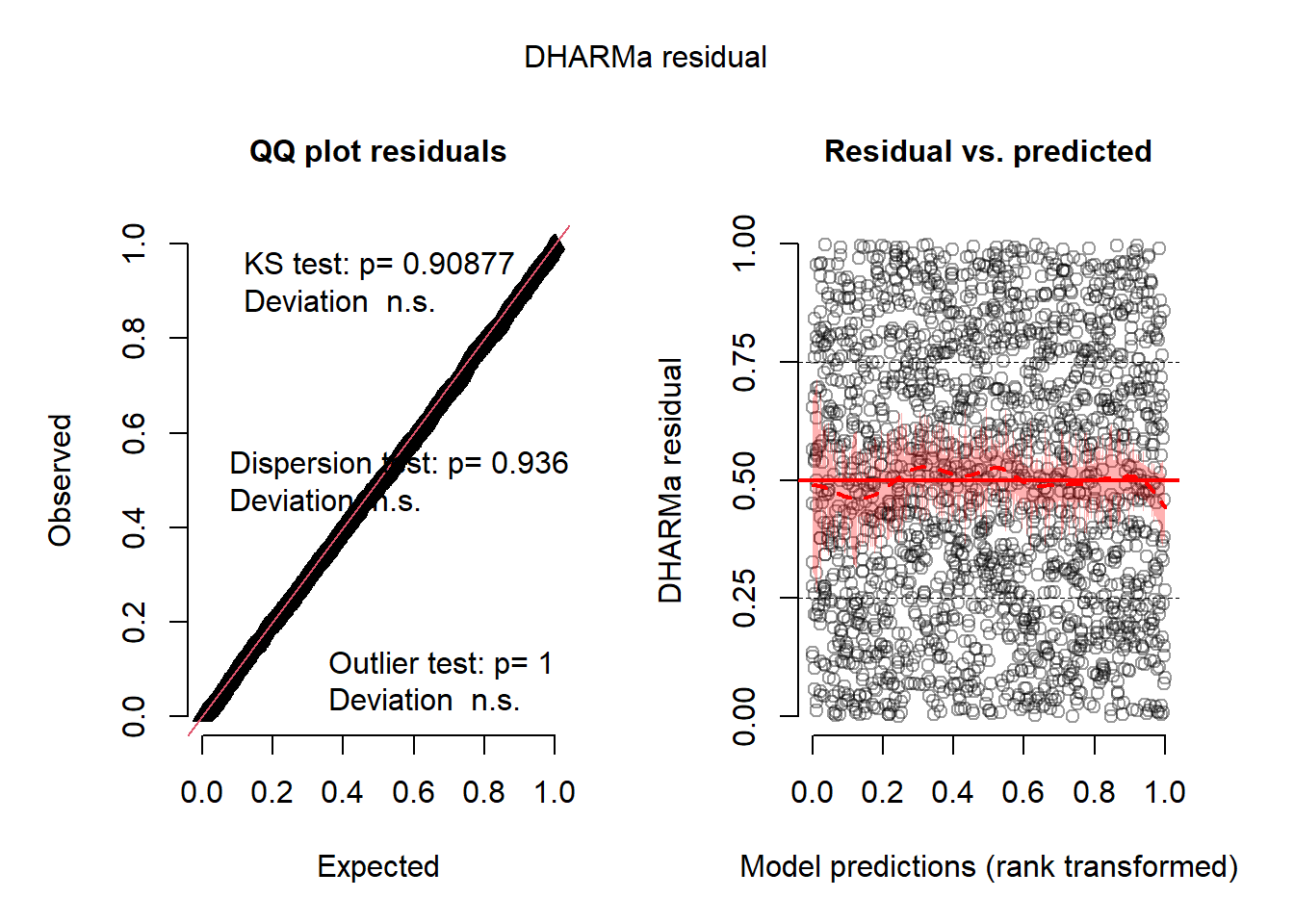

L’histogramme indique clairement que les résidus simulés suivent une distribution uniforme (figure 8.6). Il est possible d’aller plus loin dans le diagnostic en utilisant la fonction plot sur l’objet sim_res. La partie de droite de la figure ainsi obtenue (figure 8.7) est un diagramme de quantiles-quantiles (ou Q-Q plot). Les points du graphique sont supposés suivre une ligne droite matérialisée par la ligne rouge. Une déviation de cette ligne indique un éloignement des résidus de leur distribution attendue. Trois tests sont également réalisés par la fonction :

- Le premier (Test de Kolmogorov-Smirnov, KS test) permet de tester si les points dévient significativement de la ligne droite. Dans notre cas, la valeur de p n’est pas significative, indiquant que les résidus ne dévient pas de la distribution uniforme.

- Le second test permet de vérifier la présence de sur ou sous-dispersion. Dans notre cas, ce test n’est pas significatif, n’indiquant aucun problème de sur-dispersion ou de sous-dispersion.

- Le dernier test permet de vérifier si des valeurs aberrantes sont présentes dans les résidus. Une valeur non significative indique une absence de valeurs aberrantes.

Le second graphique permet de comparer les résidus et les valeurs prédites. L’idéal est donc d’observer une ligne droite horizontale au milieu du graphique qui indiquerait une absence de relation entre les valeurs prédites et les résidus (ce que nous observons bien ici).

plot(sim_res)

Figure 8.7: Diagnostic des résidus simulés par le package DHARMa

L’analyse approfondie des résidus nous permet donc de conclure que le modèle respecte les conditions d’application et que nous pouvons passer à la vérification de la qualité d’ajustement du modèle.

Vérification de la qualité d’ajustement

Pour calculer les différents R2 d’un modèle GLM, nous proposons la fonction suivante :

rsqs <- function(loglike.full, loglike.null,full.deviance, null.deviance, nb.params, n){

# Calcul de la déviance expliquée

explained_dev <- 1-(full.deviance / null.deviance)

K <- nb.params

# R2 de McFadden ajusté

r2_faddenadj <- 1- (loglike.full - K) / loglike.null

Lm <- loglike.full

Ln <- loglike.null

# R2 de Cox and Snell

Rcs <- 1 - exp((-2/n) * (Lm-Ln))

# R2 de Nagelkerke

Rn <- Rcs / (1-exp(2*Ln/n))

return(

list("deviance expliquee" = explained_dev,

"McFadden ajuste" = r2_faddenadj,

"Cox and Snell" = Rcs,

"Nagelkerke" = Rn

)

)

}Nous l’utilisons pour l’ensemble des modèles GLM de ce chapitre. Dans le cas du modèle binomial, nous obtenons :

# Ajuster un modele null avec seulement une constante

model2.null <- glm(y ~1,

family = binomial(link="logit"),

data = dfenquete2)

# Calculer les R2

rsqs(loglike.full = as.numeric(logLik(model2)), # loglikelihood du modèle complet

loglike.null = as.numeric(logLik(model2.null)), # loglikelihood du modèle nul

full.deviance = deviance(model2), # déviance du modèle complet

null.deviance = deviance(model2.null), # déviance du modèle nul

nb.params = model2$rank, # nombre de paramètres dans le modèle

n = nrow(dfenquete2) # nombre d'observations

)## $`deviance expliquee`

## [1] 0.0876057

##

## $`McFadden ajuste`

## [1] 0.08357379

##

## $`Cox and Snell`

## [1] 0.0689509

##

## $Nagelkerke

## [1] 0.1236597La déviance expliquée par le modèle est de 8,8 %, les pseudos R2 de McFadden (ajusté), d’Efron et de Nagelkerke sont respectivement 0,084, 0,069 et 0,124. Toutes ces valeurs sont relativement faibles et indiquent qu’une large partie de la variabilité de Y reste inexpliquée.

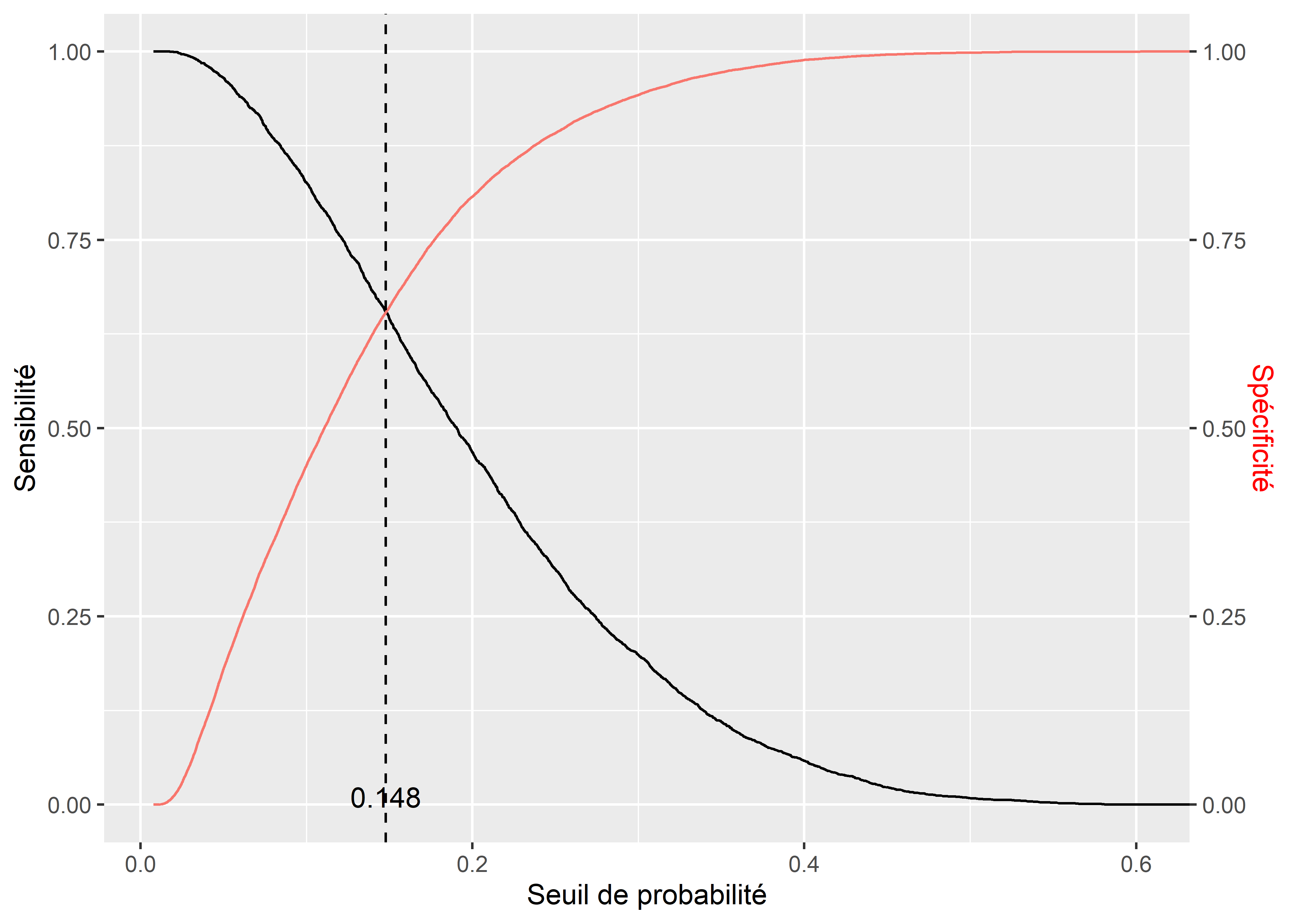

Pour vérifier la qualité de prédiction du modèle, nous devons comparer les catégories prédites et les catégories réelles de notre variable dépendante et construire une matrice de confusion. Cependant, un modèle GLM binomial prédit la probabilité d’appartenance au groupe 1 (ici les personnes utilisant le vélo pour effectuer leur déplacement le plus fréquent). Pour convertir ces probabilités prédites en catégories prédites, il faut choisir un seuil de probabilité au-delà duquel nous considérons que la valeur attendue est 1 (cycliste) plutôt que 0 (autre). Un exemple naïf serait de prendre le seuil 0,5, ce qui signifierait que si le modèle prédit qu’une observation a au moins 50 % de chance d’être une personne à vélo, alors nous l’attribuons à cette catégorie. Cependant, cette méthode est rarement optimale; il est donc plus judicieux de fixer le seuil de probabilité en trouvant le point d’équilibre entre la sensibilité (proportion de 1 correctement identifiés) et la spécificité (proportion de 0 correctement identifiés). Ce point d’équilibre est identifiable graphiquement en calculant la spécificité et la sensibilité de la prédiction selon toutes les valeurs possibles du seuil.

library(ROCR)

# Obtention des prédictions du modèle

prob <- predict(model2, type = "response")

# Calcul de la sensibilité et de la spécificité (package ROCR)

predictions <- prediction(prob, dfenquete2$y)

sens <- data.frame(x=unlist(ROCR::performance(predictions, "sens")@x.values),

y=unlist(ROCR::performance(predictions, "sens")@y.values))

spec <- data.frame(x=unlist(ROCR::performance(predictions, "spec")@x.values),

y=unlist(ROCR::performance(predictions, "spec")@y.values))

# Trouver numériquement la valeur seuil (minimiser la différence absolue

# entre sensibilité et spécificité)

real <- dfenquete2$y

find_cutoff <- function(seuil){

pred <- ifelse(prob>seuil,1,0)

sensi <- sum(real==1 & pred==1) / sum(real==1)

spec <- sum(real==0 & pred==0) / sum(real==0)

return(abs(sensi-spec))

}

prob_seuil <- optimize(find_cutoff,interval = c(0,1), maximum = F)$minimum

cat("Le seuil de probabilité à retenir équilibrant",

"la sensibilité et la spécificité est de",prob_seuil)## Le seuil de probabilité à retenir équilibrant la sensibilité et la spécificité est de 0.14785# Affichage du graphique

ggplot() +

geom_line(data = sens, mapping = aes(x = x, y = y)) +

geom_line(data = spec, mapping = aes(x = x,y = y,col="red")) +

scale_y_continuous(sec.axis = sec_axis(~., name = "Spécificité")) +

labs(x='Seuil de probabilité', y="Sensibilité") +

geom_vline(xintercept = prob_seuil, color = "black", linetype = "dashed") +

annotate(geom = "text", x = prob_seuil, y = 0.01, label = round(prob_seuil,3))+

theme(axis.title.y.right = element_text(colour = "red"), legend.position="none")

Figure 8.8: Point d’équilibre entre sensibilité et spécificité

Nous constatons à la figure 8.8 que si la valeur du seuil est 0 %, alors la prédiction a une sensibilité parfaite (le modèle prédit toujours 1, donc tous les 1 sont détectés); à l’inverse, si le seuil choisi est 100 %, alors la prédiction à une spécificité parfaite (le modèle prédit toujours 0, donc tous les 0 sont détectés). Dans notre cas, la valeur d’équilibre est d’environ 0,148, donc si le modèle prédit une probabilité au moins égale à 14,8 % qu’un individu utilise le vélo pour son déplacement le plus fréquent, nous devons l’attribuer à la catégorie cycliste. Avec ce seuil, nous pouvons convertir les probabilités prédites en classes prédites et construire notre matrice de confusion.

library(caret) # pour la matrice de confusion

# Calcul des catégories prédites

ypred <- ifelse(predict(model2,type="response")>0.148,1,0)

info <- confusionMatrix(as.factor(dfenquete2$y), as.factor(ypred))

# Affichage des valeurs brutes de la matrice de confusion

print(info)## Confusion Matrix and Statistics

##

## Reference

## Prediction 0 1

## 0 14355 7576

## 1 1251 2365

##

## Accuracy : 0.6545

## 95% CI : (0.6486, 0.6603)

## No Information Rate : 0.6109

## P-Value [Acc > NIR] : < 2.2e-16

##

## Kappa : 0.1783

##

## Mcnemar's Test P-Value : < 2.2e-16

##

## Sensitivity : 0.9198

## Specificity : 0.2379

## Pos Pred Value : 0.6546

## Neg Pred Value : 0.6540

## Prevalence : 0.6109

## Detection Rate : 0.5619

## Detection Prevalence : 0.8585

## Balanced Accuracy : 0.5789

##

## 'Positive' Class : 0

## Les résultats proposés par le package caret sont exhaustifs; nous vous proposons ici une façon de les présenter dans deux tableaux : l’un présente la matrice de confusion (tableau 8.8) et l’autre, les indicateurs de qualité de prédiction (tableau 8.9).

| 0 (réel) | 1 (réel) | Total | % | |

|---|---|---|---|---|

| 0 (prédit) | 14355 | 7576 | 21931 | 85.8 |

| 1 (prédit) | 1251 | 2365 | 3616 | 14.2 |

| Total | 15606 | 9941 | 25547 | |

| % | 61.1 | 38.9 |

D’après ces indicateurs, nous constatons que le modèle a une capacité de prédiction relativement faible, mais tout de même significativement supérieure au seuil de non-information. La valeur de rappel pour la catégorie 1 (cycliste) est faible, indiquant que le modèle a manqué un nombre important de cyclistes lors de sa prédiction.

| Précision | Rappel | F1 | |

|---|---|---|---|

| 0 | 0.65 | 0.92 | 0.76 |

| 1 | 0.65 | 0.24 | 0.35 |

| macro | 0.65 | 0.65 | 0.6 |

| Kappa | 0.18 | ||

| Valeur de p (précision > NIR) | < 0,0001 |

Interprétation des résultats du modèle

L’interprétation des résultats d’un modèle binomial passe par la lecture des rapports de cotes (exponentiel des coefficients) et de leurs intervalles de confiance. Nous commençons donc par calculer la version robuste des erreurs standards des coefficients :

library(sandwich) # pour calculer les erreurs standards robustes

covModel2 <- vcovHC(model2, type = "HC0") # méthode HC0, basée sur les résidus

stdErrRobuste <- sqrt(diag(covModel2)) # extraire la diagonale

# Extraction des coefficients

coeffs <- model2$coefficients

# Recalcul des scores Z

zvalRobuste <- coeffs / stdErrRobuste

# Recalcul des valeurs de P

pvalRobuste <- 2 * pnorm(abs(zvalRobuste), lower.tail = FALSE)

# Calcul des rapports de cote

oddRatio <- exp(coeffs)

# Calcul des intervalles de confiance à 95 % des rapports de cote

lowerBound <- exp(coeffs - 1.96 * stdErrRobuste)

upperBound <- exp(coeffs + 1.96 * stdErrRobuste)

# Étoiles pour les valeurs de p

starsp <- case_when(pvalRobuste <= 0.001 ~ "***",

pvalRobuste > 0.001 & pvalRobuste <= 0.01 ~ "**",

pvalRobuste > 0.01 & pvalRobuste <= 0.05 ~ "*",

pvalRobuste > 0.05 & pvalRobuste <= 0.1 ~ ".",

TRUE ~ ""

)

# Compilation des résultats dans un tableau

tableau_binom <- data.frame(

coefficients = coeffs,

rap.cote = oddRatio,

err.std = stdErrRobuste,

score.z = zvalRobuste,

p.val = pvalRobuste,

rap.cote.2.5 = lowerBound,

rap.cote.97.5 = upperBound,

sign = starsp

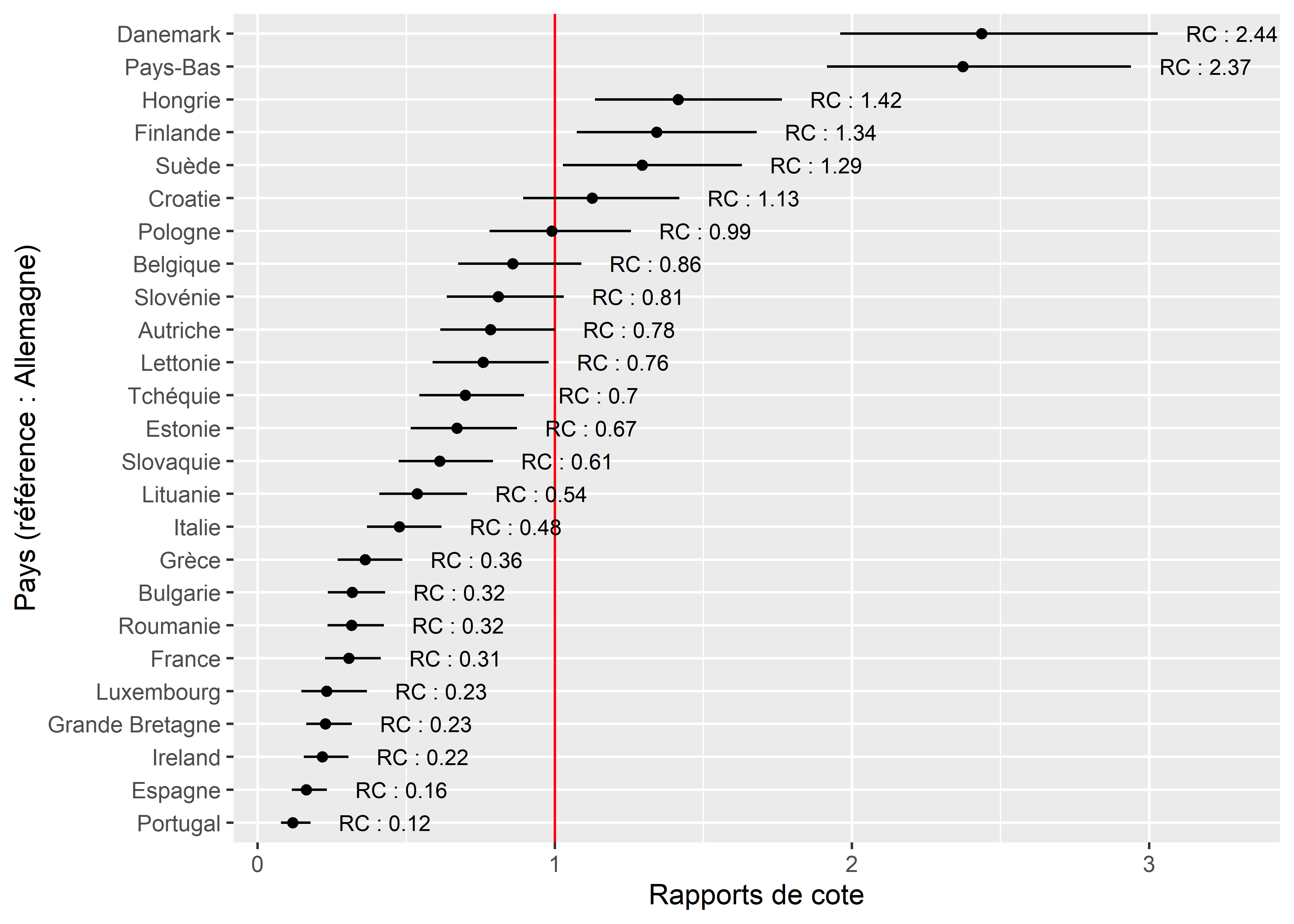

)Considérant que la variable Pays a 24 modalités, il est plus judicieux de présenter ses 23 rapports de cotes sous forme d’un graphique. Nous avons choisi l’Allemagne comme catégorie de référence puisqu’elle fait partie des pays avec une importante part modale pour le vélo sans pour autant constituer un cas extrême comme le Danemark.

# Isoler les ligne du tableau récapitualtif pour les pays

paysdf <- subset(tableau_binom, grepl("Pays",row.names(tableau_binom), fixed = T))

#paysdf$Pays <- gsub("Pays","",row.names(paysdf),fixed=T)

paysdf$Pays <- substr(row.names(paysdf), 5, nchar(row.names(paysdf)))

ggplot(data = paysdf) +

geom_vline(xintercept = 1, color = "red")+ #afficher la valeur de référence

geom_errorbarh(aes(xmin = rap.cote.2.5, xmax = rap.cote.97.5,

y = reorder(Pays, rap.cote)), height = 0)+

geom_point(aes(x = rap.cote, y = reorder(Pays, rap.cote))) +

geom_text(aes(x = rap.cote.97.5, y = reorder(Pays, rap.cote),

label = paste("RC : ",round(rap.cote,2),sep="")),

size = 3, nudge_x = 0.25)+

labs(x = "Rapports de cote", y = "Pays (référence : Allemagne)")

Figure 8.9: Rapports de cote pour les différents pays de l’UE

Dans la figure 8.9, la barre horizontale pour chaque pays représente l’intervalle de confiance de son rapport de cotes (le point); plus cette ligne est longue, plus grande est l’incertitude autour de ce paramètre. Lorsque les lignes de deux pays se chevauchent, cela signifie qu’il n’y a pas de différence significative au seuil 0,05 entre les rapports de cotes des deux pays. La ligne rouge tracée à x = 1, représente le rapport de cotes du pays de référence (ici l’Allemagne). Nous constatons ainsi que comparativement à un individu vivant en Allemagne, ceux vivant au Danemark et aux Pays-Bas ont 2,4 fois plus de chances d’utiliser le vélo pour leur déplacement le plus fréquent. Les Pays de l’Ouest (France, Luxembourg, Royaume-Uni, Irlande) et du Sud (Grèce, Italie, Espagne, Portugal) ont en revanche des rapports de cotes plus faibles. En France, les chances qu’un individu utilise le vélo pour son trajet le plus fréquent sont 3,22 (1/0,31) fois plus faibles que si l’individu vivait en Allemagne.

Pour le reste des coefficients et des rapports de cotes, nous les rapportons dans le tableau 8.10.

| Variable | Coefficient | Rapport de cote | Err.std | Val.z | P | RC 2,5 % | RC 97,5 % |

|---|---|---|---|---|---|---|---|

| Constante | -2,497 | 0,082 | 0,183 | -13,674 | 0,000 | 0,058 | 0,118 |

| Sexe | |||||||

| ref : femme | – | – | – | – | – | – | – |

| homme | 0,372 | 1,451 | 0,038 | 9,803 | 0,000 | 1,347 | 1,562 |

| Age | -0,009 | 0,991 | 0,002 | -5,361 | 0,000 | 0,988 | 0,994 |

| Education | |||||||

| ref : premier cycle | – | – | – | – | – | – | – |

| secondaire | 0,193 | 1,213 | 0,105 | 1,836 | 0,066 | 0,987 | 1,490 |

| secondaire inferieur | 0,301 | 1,351 | 0,114 | 2,649 | 0,008 | 1,081 | 1,687 |

| universite | 0,146 | 1,157 | 0,108 | 1,349 | 0,177 | 0,936 | 1,432 |

| StatutEmploi | |||||||

| ref : employe | – | – | – | – | – | – | – |

| sans emploi | 0,257 | 1,293 | 0,043 | 6,045 | 0,000 | 1,190 | 1,405 |

| Revenu | |||||||

| ref : eleve | – | – | – | – | – | – | – |

| faible | 0,077 | 1,080 | 0,072 | 1,067 | 0,286 | 0,938 | 1,244 |

| moyen | 0,042 | 1,043 | 0,065 | 0,639 | 0,523 | 0,917 | 1,185 |

| sans reponse | 0,217 | 1,242 | 0,102 | 2,120 | 0,034 | 1,016 | 1,517 |

| tres eleve | -0,120 | 0,887 | 0,188 | -0,637 | 0,524 | 0,613 | 1,283 |

| tres faible | 0,240 | 1,271 | 0,086 | 2,776 | 0,006 | 1,073 | 1,505 |

| Residence | |||||||

| ref : aire metropolitaine | – | – | – | – | – | – | – |

| grande ville | 0,273 | 1,314 | 0,070 | 3,911 | 0,000 | 1,146 | 1,507 |

| petite-moyenne ville | 0,277 | 1,319 | 0,061 | 4,503 | 0,000 | 1,169 | 1,487 |

| zone rurale | -0,119 | 0,888 | 0,069 | -1,713 | 0,087 | 0,775 | 1,017 |

| Duree | -0,001 | 0,999 | 0,001 | -0,981 | 0,326 | 0,998 | 1,001 |

| ConsEnv | 0,102 | 1,108 | 0,010 | 10,502 | 0,000 | 1,087 | 1,130 |

Les chances pour un individu d’utiliser le vélo pour son trajet le plus fréquent sont augmentées de 45 % s’il s’agit d’un homme plutôt qu’une femme. Pour l’âge, nous constatons un effet relativement faible puisque chaque année supplémentaire réduit les chances qu’un individu utilise le vélo comme mode de transport pour son trajet le plus fréquent de 0,9 % \(((\mbox{0,991}-\mbox{1})\times\mbox{100})\). Le fait d’être sans emploi augmente les chances d’utiliser le vélo de 29 % comparativement au fait d’avoir un emploi. Concernant le niveau d’éducation, seul le coefficient pour le groupe des personnes de la catégorie « secondaire inférieure » est significatif, indiquant que les personnes de ce groupe ont 35 % de chances en plus d’utiliser le vélo comme mode de transport pour leur déplacement le plus fréquent comparativement aux personnes de la catégorie « premier cycle ». Pour le revenu, seul le groupe avec de très faibles revenus se distingue significativement du groupe avec un revenu élevé avec un rapport de cotes de 1,27, soit 27 % de chances en plus d’utiliser le vélo.

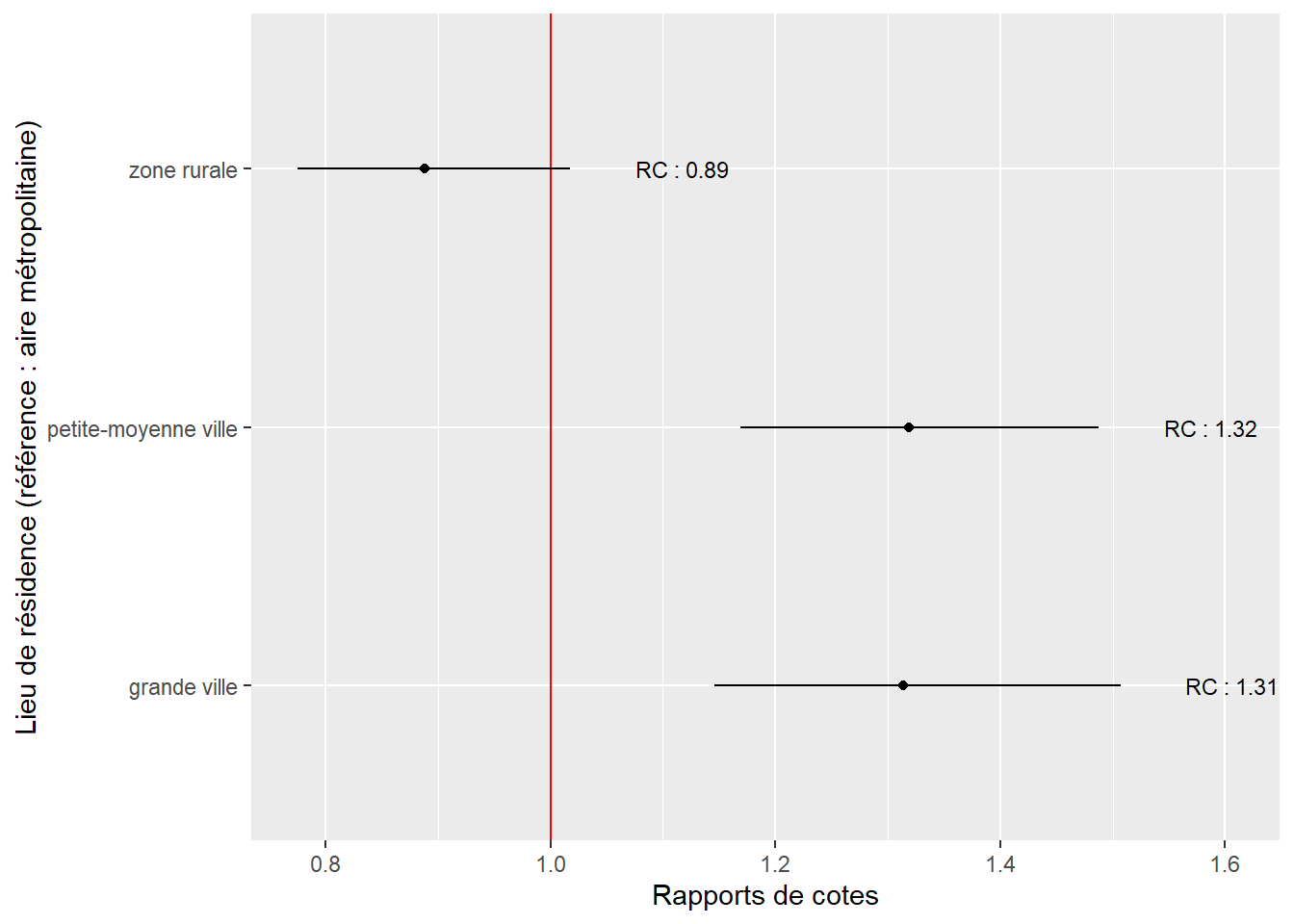

Comparativement à ceux vivant dans une aire métropolitaine, les personnes vivant dans de petites, moyennes et grandes villes ont des chances accrues d’utiliser le vélo comme mode de déplacement pour leur trajet le plus fréquent. En revanche, nous n’observons aucune différence entre la probabilité d’utiliser le vélo dans une métropole et en zone rurale. La figure 8.10 permet de clairement visualiser cette situation. Rappelons que la référence est la situation : vivre dans une région métropolitaine, représentée par la ligne verticale rouge. Plusieurs pistes d’interprétation peuvent être envisagées pour ce résultat :

- En métropole et dans les zones rurales, les distances domicile-travail tendent à être plus grandes que dans les petites, moyennes et grandes villes.

- En métropole, le système de transport en commun est davantage développé et entre donc en concurrence avec les modes de transport actifs.

# Isoler les lignes du tableau récapitualtif pour les lieux de résidence

residdf <- subset(tableau_binom, grepl("Residence",row.names(tableau_binom), fixed = T))

residdf$resid <- gsub("Residence","",row.names(residdf),fixed=T)

ggplot(data = residdf) +

geom_vline(xintercept = 1, color = "red")+ #afficher la valeur de référence

geom_errorbarh(aes(xmin = rap.cote.2.5, xmax = rap.cote.97.5, y = resid), height = 0)+

geom_point(aes(x = rap.cote, y = resid)) +

geom_text(aes(x = rap.cote.97.5, y = resid,

label = paste("RC : ",round(rap.cote,2),sep="")),

size = 3, nudge_x = 0.1)+

labs(x = "Rapports de cotes",

y = "Lieu de résidence (référence : aire métropolitaine)")

Figure 8.10: Rapports de cote pour les différents lieux de résidence

Il est aussi intéressant de noter que la durée des trajets ne semble pas influencer la probabilité d’utiliser le vélo. Enfin, une conscience environnementale plus affirmée semble être associée avec une probabilité supérieure d’utiliser le vélo pour son déplacement le plus fréquent, avec une augmentation des chances de 11 % pour chaque point supplémentaire sur l’échelle de Likert.

Afin de simplifier la présentation de certains résultats, il est possible de calculer exactement les prédictions réalisées par le modèle. Un bon exemple ici est le cas de la variable âge. À quelle différence pouvons-nous nous attendre entre deux individus identiques ayant seulement une différence d’âge de 15 ans?

Prenons comme individu un homme de 30 ans, vivant dans une grande ville allemande, ayant un niveau d’éducation de niveau secondaire, employé, dans la tranche de revenu moyen, déclarant effectuer un trajet de 45 minutes et ayant rapporté un niveau de conscience environnementale de 5 (sur 10). Nous pouvons prédire la probabilité qu’il utilise le vélo pour son trajet le plus fréquent en utilisant la formule suivante :

\(logit(p) = -\mbox{2,497} + \mbox{1} \times \mbox{0,372} + \mbox{30} \times -\mbox{0,009} + \mbox{1} \times \mbox{0,193} + \mbox{1} \times \mbox{0,042} + \mbox{1} \times \mbox{0,273} + \mbox{45} \times -\mbox{0,001} + \mbox{5} \times \mbox{0,102}\)

\(p = exp(-\mbox{2,497} + \mbox{1} \times \mbox{0,372} + \mbox{30} \times -\mbox{0,009} + \mbox{1} \times \mbox{0,193} + \mbox{1} \times \mbox{0,042} + 1 \times \mbox{0,273} + 45 \times -\mbox{0,001} + \mbox{5} \times \mbox{0,102})/(\mbox{1}+exp(-\mbox{2,497} + 1 \times \mbox{0,372} + \mbox{30} \times-\mbox{0,009} + 1 \times \mbox{0,193} + 1 \times \mbox{0,042} + \mbox{1} \times \mbox{0,273} + \mbox{45} \times -\mbox{0,001} + 5 \times \mbox{0,102})) = \mbox{0,194}\)

Il y aurait 19,4 % de chances pour que cette personne soit cycliste. Comme cette probabilité dépasse le seuil que nous avons sélectionné, cette personne serait classée comme cycliste. Si nous augmentons son âge de 15 ans, nous obtenons :

\(p = exp(-\mbox{2,497} + \mbox{1} \times \mbox{0,372} + \mbox{45} \times \mbox{-0,009} + \mbox{1} \times \mbox{0,193} + \mbox{1} \times \mbox{0,042} + \mbox{1} \times \mbox{0,273} + \mbox{45} \times -\mbox{0,001} + \mbox{5} \times \mbox{0,102}) / (\mbox{1}+exp(-\mbox{2,497} + \mbox{1} \times \mbox{0,372} + \mbox{45} \times -\mbox{0,009} + \mbox{1} \times \mbox{0,193} + \mbox{1} \times \mbox{0,042} + \mbox{1} \times \mbox{0,273} + \mbox{45} \times -\mbox{0,001} + \mbox{5} \times \mbox{0,102})) = \mbox{0,174}\)

soit une réduction de 2 points de pourcentages. Il est également possible de représenter cette évolution sur un graphique pour montrer l’effet sur l’étendue des valeurs possibles. Sur ces graphiques des effets marginaux, il est essentiel de représenter l’incertitude quant à la prédiction. En temps normal, la fonction predict calcule directement l’erreur standard de la prédiction et cette dernière peut être utilisée pour calculer l’intervalle de confiance de la prédiction. Cependant, nous voulons ici utiliser nos erreurs standards robustes. Nous devons donc procéder par simulation pour déterminer l’intervalle de confiance à 95 % de nos prédictions. Cette opération nécessite de réaliser plusieurs opérations manuellement dans R.

# Créer un jeu de données fictif pour la prédiction

mat <- model.matrix(model2$terms, model2$model)

age2seq <- seq(20,80)

mat2 <- matrix(mat[1,], nrow=length(age2seq), ncol=length(mat[1,]), byrow=TRUE)

colnames(mat2) <- colnames(mat)

mat2[,"Age"] <- age2seq

mat2[,"PaysBelgique"] <- 0

mat2[,"Duree"] <- 45

mat2[,"ConsEnv"] <- 5

mat2[,"StatutEmploisans emploi"] <- 0

mat2[,"Residencegrande ville"] <- 1

mat2[,"Educationsecondaire"] <- 1

mat2[,"Sexehomme"] <- 1

mat2[,"Revenumoyen"] <- 1

mat2[,"Revenufaible"] <- 0

# Calculer la prédiction comme un log de rapport de cote (avec les erreurs standards)

# en multipliant les coefficient par les valeurs des données fictives

coeffs <- model2$coefficients

pred <- coeffs %*% t(mat2)

# Simulation de prédictions (toujours en log de rapport de cote)

# Étape 1 : simuler 1000 valeurs pour chaque coefficient

sim_coeffs <- lapply(1:length(coeffs), function(i){

coef <- coeffs[[i]]

std.err <- stdErrRobuste[[i]]

vals <- rnorm(n = 1000, mean = coef, sd = std.err)

return(vals)

})

mat_sim_coeffs <- do.call(rbind,sim_coeffs)

# Étape 2 : effectuer les prédictions à partir des coefficients simulés

sim_preds <- lapply(1:ncol(mat_sim_coeffs),function(i){

temp_coefs <- mat_sim_coeffs[,i]

temp_pred <- as.vector(temp_coefs %*% t(mat2))

return(temp_pred)

})

mat_sim_preds <- do.call(cbind,sim_preds)

# Étape 3 : extraire les intervalles de confiances pour les simulations

intervals <- apply(mat_sim_preds,MARGIN = 1, FUN = function(vec){

return(quantile(vec,probs = c(0.025, 0.975)))

})

# Étape 4 : récupérer tous ces éléments dans un DataFrame

df <- data.frame(

Age = seq(20,80),

pred = as.vector(pred),

lower = as.vector(intervals[1,]),

upper = as.vector(intervals[2,])

)

# Étape 5 : appliquer l'inverse de la fonction de lien pour

# obtenir les prédictions en termes de probabilité

ilink <- family(model2)$linkinv

df$prob_pred <- ilink(df$pred)

df$prob_lower <- ilink(df$lower)

df$prob_upper <- ilink(df$upper)

# Étape 6 : représenter le tout sur un graphique

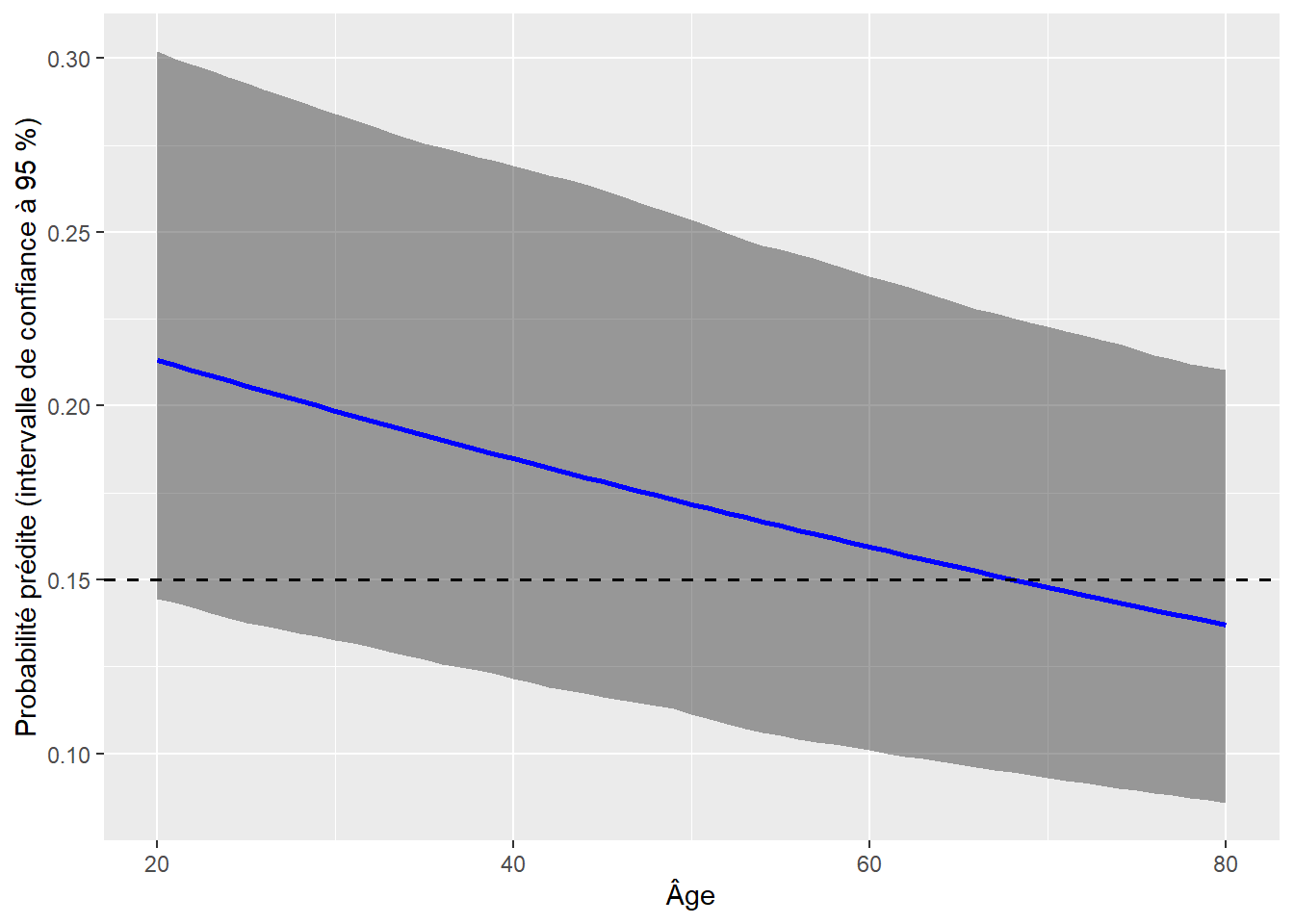

ggplot(df) +

geom_ribbon(aes(x = Age, ymax = prob_upper, ymin = prob_lower),

fill = rgb(0.1,0.1,0.1,0.4)) +

geom_path(aes(x = Age, y = prob_pred), color = "blue", size = 1) +

geom_hline(yintercept = 0.15, linetype = "dashed", size = 0.7) +

labs(x = "Âge", y = "Probabilité prédite (intervalle de confiance à 95 %)")

Figure 8.11: Effet de l’âge sur la probabilité d’utiliser le vélo comme moyen de déplacement pour son trajet le plus fréquent

La figure 8.11 permet de bien constater la diminution de la probabilité d’utiliser le vélo pour son trajet le plus fréquent avec l’âge, mais cette réduction est relativement ténue. Dans le cas utilisé en exemple, l’individu ne serait plus classé cycliste qu’après 67 ans.

8.2.2 Modèle probit binomial

Le modèle GLM probit binomial est pour ainsi dire le frère du modèle logistique binomial. La seule différence entre les deux réside dans l’utilisation d’une autre fonction de lien: probit plutôt que logistique. La fonction de lien probit (Φ) correspond à la fonction cumulative de la distribution normale et a également une forme de S. Cette version du modèle est plus souvent utilisée par les économistes. Le principal changement réside dans l’interprétation des coefficients \(\beta_0\) et \(\beta\). Du fait de la transformation probit, ces derniers indiquent le changement en termes de scores Z de la probabilité modélisée. Vous conviendrez qu’il ne s’agit pas d’une échelle très intuitive; la plupart du temps, seuls la significativité et le signe (positif ou négatif) des coefficients sont interprétés.

| Type de variable dépendante | Variable binaire (0 ou 1) ou comptage de réussite à une expérience (ex : 3 réussites sur 5 expériences) |

| Distribution utilisée | Binomiale |

| Formulation |

\(Y \sim Binomial(p)\) \(g(p) = \beta_0 + \beta X\) \(g(x) = \Phi^-1(x)\) |

| Fonction de lien | probit |

| Paramètre modélisé | p |

| Paramètres à estimer | \(\beta_0\), \(\beta\) |

| Conditions d’application | Non-séparation complète, absence de sur-dispersion ou de sous-dispersion |

8.2.3 Modèle logistique des cotes proportionnelles

Le modèle logistique des cotes proportionnelles (aussi appelé modèle logistique cumulatif) est utilisé pour modéliser une variable qualitative ordinale. Un exemple classique de ce type de variable est une échelle de satisfaction (très insatisfait, insatisfait, mitigé, satisfait, très satisfait) qui peut être recodée avec des valeurs numériques (0, 1, 2, 3, 4; ces échelons étant notés j). Il n’existe pas à proprement parler de distribution pour représenter ces données, mais avec une petite astuce, il est possible de simplement utiliser la distribution binomiale. Cette astuce consiste à poser l’hypothèse de la proportionnalité des cotes, soit que le passage de la catégorie 0 à la catégorie 1 est proportionnel au passage de la catégorie 1 à la catégorie 2 et ainsi de suite. Si cette hypothèse est respectée, alors les coefficients du modèle pourront autant décrire le passage de la catégorie satisfait à celle très satisfait que le passage de insatisfait à mitigé. Si cette hypothèse n’est pas respectée, il faudrait des coefficients différents pour représenter les passages d’une catégorie à l’autre (ce qui est le cas pour le modèle multinomial présenté dans la section 8.2.4).

| Type de variable dépendante | Variable qualitative ordinale avec j catégories |

| Distribution utilisée | Binomiale |

| Formulation |

\(Y \sim Binomial(p)\) \(g(p \leq j) = \beta_{0j} + \beta X\) \(g(x) = log(\frac{x}{1-x})\) |

| Fonction de lien | logistique |

| Paramètre modélisé | p |

| Paramètres à estimer | \(\beta\) et j-1 constantes \(\beta_{0j}\) |

| Conditions d’application | Non-séparation complète, absence de sur-dispersion ou de sous-dispersion, Proportionnalité des cotes |

Ainsi, dans le modèle logistique binomial vu précédemment, nous modélisons la probabilité d’observer un évènement \(P(Y = 1)\). Dans un modèle logistique ordinal, nous modélisons la probabilité cumulative d’observer l’échelon j de notre variable ordinale \(P(Y \leq j)\). L’intérêt de cette reformulation est que nous conservons la facilité d’interprétation du modèle logistique binomial classique avec les rapports de cotes, à ceci prêt qu’ils représentent maintenant la probabilité de passer à un échelon supérieur de Y. La différence pratique est que notre modèle se retrouve avec autant de constantes qu’il y a de catégories à prédire moins une, chacune de ces constantes contrôlant la probabilité de base de passer de la catégorie j à la catégorie j + 1.

8.2.3.1 Conditions d’application

Les conditions d’application sont les mêmes que pour un modèle binomial, avec bien sûr l’ajout de l’hypothèse sur la proportionnalité des cotes. Selon cette hypothèse, l’effet de chaque variable indépendante est identique sur la probabilité de passer d’un échelon de la variable Y au suivant. Afin de tester cette condition, deux approches sont envisageables :

- Utiliser l’approche de Brant (1990). Il s’agit d’un test statistique comparant les résultats du modèle ordinal avec ceux d’une série de modèles logistiques binomiaux (1 pour chaque catégorie possible de Y).

- Ajuster un modèle ordinal sans l’hypothèse de proportionnalité des cotes et effectuer un test de ratio des likelihood pour vérifier si le premier est significativement mieux ajusté.

Si certaines variables ne respectent pas cette condition d’application, trois options sont possibles pour y remédier :

- Supprimer la variable du modèle (à éviter si cette variable est importante dans votre cadre théorique).

- Autoriser la variable à avoir un effet différent entre chaque palier (possible avec le package

VGAM). - Changer de modèle et opter pour un modèle des catégories adjacentes. Il s’agit du cas particulier où toutes les variables sont autorisées à changer à chaque niveau. Ne pas confondre ce dernier modèle et le modèle multinomial (section 8.2.4)), puisque le modèle des catégories adjacentes continue à prédire la probabilité de passer à une catégorie supérieure.

8.2.3.2 Exemple appliqué dans R

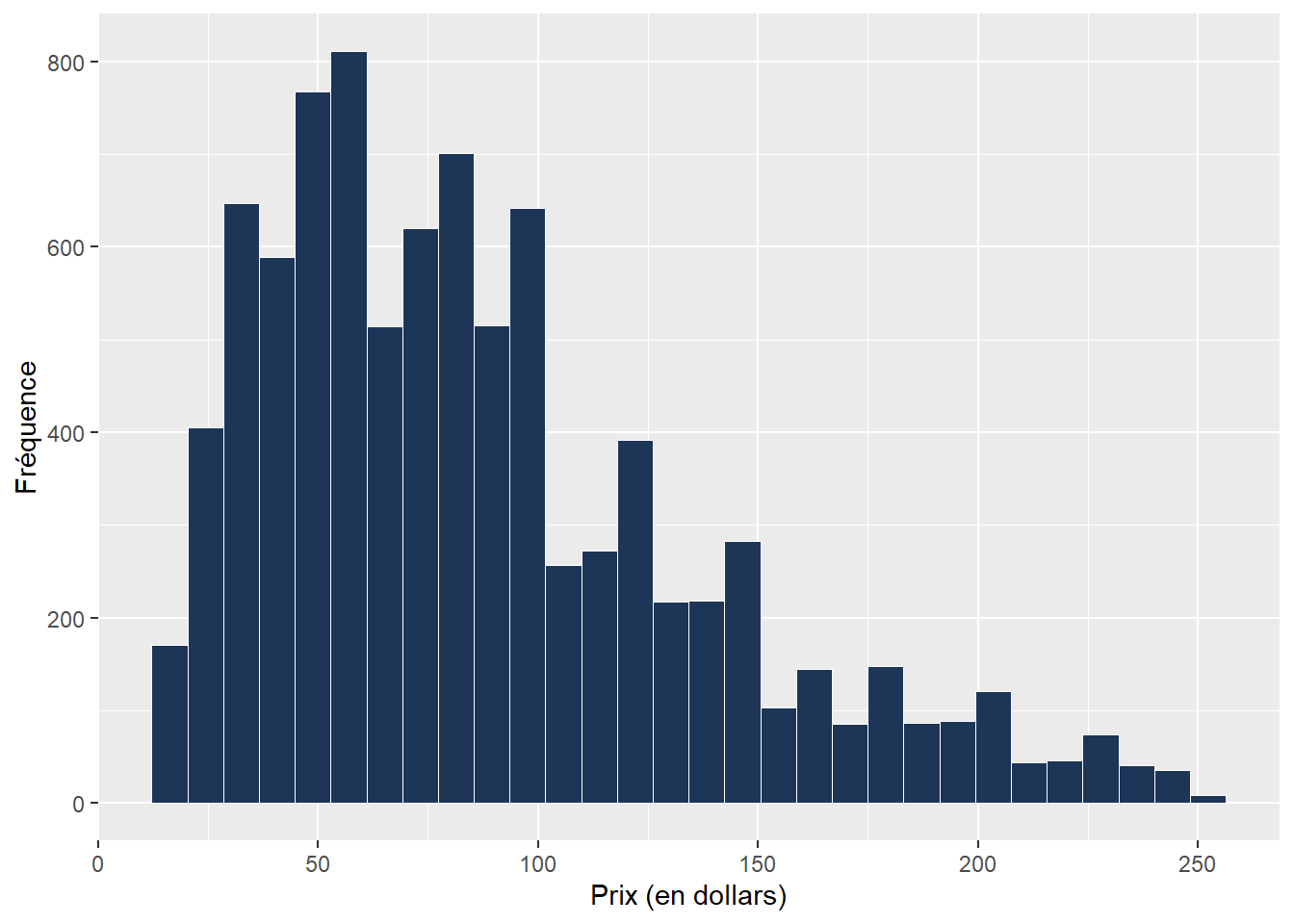

Pour cet exemple, nous analysons un jeu de données proposé par Inside Airbnb, une organisation sans but lucratif collectant des données des annonces sur le site d’Airbnb pour alimenter le débat sur l’effet de cette société sur les quartiers. Plus spécifiquement, nous utilisons le jeu de données pour Montréal compilé le 30 juin 2020. Nous modélisons ici le prix par nuit des logements, ce type d’exercice est appelé modélisation hédonique. Il est particulièrement utilisé en économie urbaine pour évaluer les déterminants du marché immobilier et prédire son évolution. Le cas d’Airbnb a déjà été étudié dans plusieurs articles (Teubner, Hawlitschek et Dann 2017; Wang et Nicolau 2017; Zhang et al. 2017). Il en ressort notamment que le niveau de confiance inspiré par l’hôte, les caractéristiques intrinsèques du logement et sa localisation sont les principales variables indépendantes de son prix. Nous construisons donc notre modèle sur cette base. Notez que nous avons décidé de retirer les logements avec des prix supérieurs à 250 $ par nuit qui constituent des cas particuliers et qui devraient faire l’objet d’une analyse à part entière. Nous avons également retiré les observations pour lesquelles certaines données sont manquantes, et obtenons un nombre final de 9 051 observations.

La distribution originale du prix des logements dans notre jeu de données est présentée à la figure 8.12.

# Charger le jeu de données

data_airbnb <- read.csv("data/glm/airbnb_data.csv")

# Afficher la distribution du prix

ggplot(data = data_airbnb) +

geom_histogram(aes(x = price), bins = 30,

color = "white", fill = "#1d3557", size = 0.02)+

labs(x="Prix (en dollars)", y="Fréquence")

Figure 8.12: Distribution des prix des logements Airbnb

Nous avons ensuite découpé le prix des logements en trois catégories : inférieur à 50 $, de 50 $ à 99 $ et de 100 $ à 249 $. Ces catégories forment une variable ordinale de trois échelons que nous modélisons à partir de trois catégories de variables :

- les caractéristiques propres au logement;

- les caractéristiques environnementales autour du logement;

- les notes obtenues par le logement sur le site d’Airbnb.

# Afficher le nombre de logement par catégories

table(data_airbnb$fac_price_cat)##

## 1 2 3

## 2212 3911 2928Le tableau 8.13 présente l’ensemble des variables utilisées dans le modèle.

| Nom de la variable | Description | Type de variable | Mesure |

|---|---|---|---|

| beds | Nombre de lits dans le logement | Variable de comptage | Nombre de lits dans le logement |

| Garden_or_backyard | Présence d’un jardin ou d’une arrière-cour | Variable binaire | Oui ou non |

| private | Le logement est entièrement à disposition du locataire ou seulement une pièce | Variable binaire | Privé ou partagé |

| Free_street_parking | Une place de stationnement gratuite est disponible sur la rue | Variable binaire | Oui ou non |

| Host_greets_you | L’hôte accueille personnellement les locataires | Variable binaire | Oui ou non |

| prt_veg_500m | Végétation dans les environs du logement | Variable continue | Pourcentage de surface végétale dans un rayon de 500 mètres autour du logement |

| has_metro_500m | Présence d’une station de métro à proximité du logement | Variable binaire | Présence d’une station de métro dans un rayon de 500 mètres autour du logement |

| commercial_1km | Commerce dans les environs du logement | Variable continue | Pourcentage de surface dédiée au commerce (mode d’occupation du sol) dans un rayon d’un kilomètre autour du logement |

| cat_review | Évaluation de la qualité du logement par les usagers | Variable ordinale | Note obtenue par le logement sur une échelle allant de 1 (très mauvais) à 5 (parfait) |

| host_total_listings_count | Nombre total de logements détenus par l’hôte sur Airbnb | Variable de comptage | Nombre total de logements détenus par l’hôte sur Airbnb |

Vérification des conditions d’application

Avant d’ajuster le modèle, il convient de vérifier l’absence de multicolinéarité excessive entre les variables indépendantes.

# Notez que la fonction vif ne s'intéresse qu'aux variables indépendantes.

# Vous pouvez ainsi utiliser la fonction glm avec la fonction vif

# pour n'importe quel modèle glm

vif(glm(price ~ beds +

Garden_or_backyard + Host_greets_you + Free_street_parking +

prt_veg_500m + has_metro_500m + commercial_1km +host_total_listings_count +

private + cat_review, data = data_airbnb))## beds Garden_or_backyard Host_greets_you Free_street_parking

## 1.123595 1.079324 1.046884 1.142189

## prt_veg_500m has_metro_500m commercial_1km host_total_listings_count

## 1.532536 1.239516 1.225301 1.058232

## private cat_review

## 1.143932 1.015778Toutes les valeurs de VIF sont inférieures à 2, indiquant une absence de multicolinéarité excessive. Nous pouvons alors ajuster le modèle et analyser les distances de Cook afin de vérifier la présence ou non d’observations très influentes. Pour ajuster le modèle, nous utilisons le package VGAM et la fonction vglm qui nous donnent accès à la famille cumulative pour ajuster des modèles logistiques ordinaux. Notez que le fonctionnement de base de cette famille est de modéliser \(P(Y\leq1),P(Y\leq2),...,P(Y\leq J)\) avec J le nombre de catégories. Cependant, nous voulons ici modéliser la probabilité de passer à une catégorie supérieure de prix. Pour cela, il est nécessaire de spécifier le paramètre reverse = TRUE pour la famille cumulative (voir help(cumulative) pour plus de détails).

library(VGAM)

modele <- vglm(fac_price_cat ~ beds +

Garden_or_backyard + Free_street_parking +

prt_veg_500m + has_metro_500m + commercial_1km +

private + cat_review + host_total_listings_count ,

family = cumulative(link="logitlink", # fonction de lien

parallel = TRUE, # cote proportionelle

reverse = TRUE),

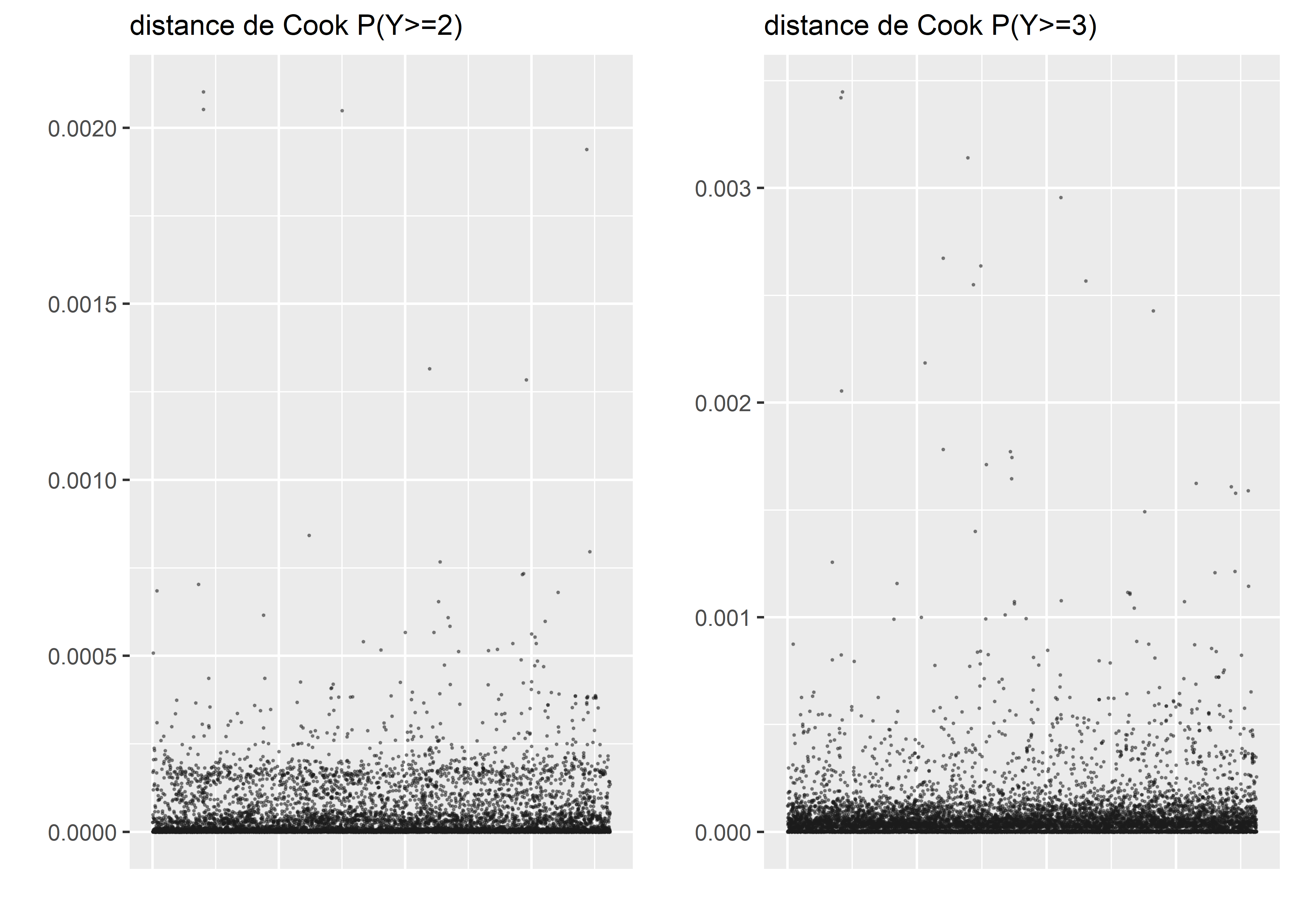

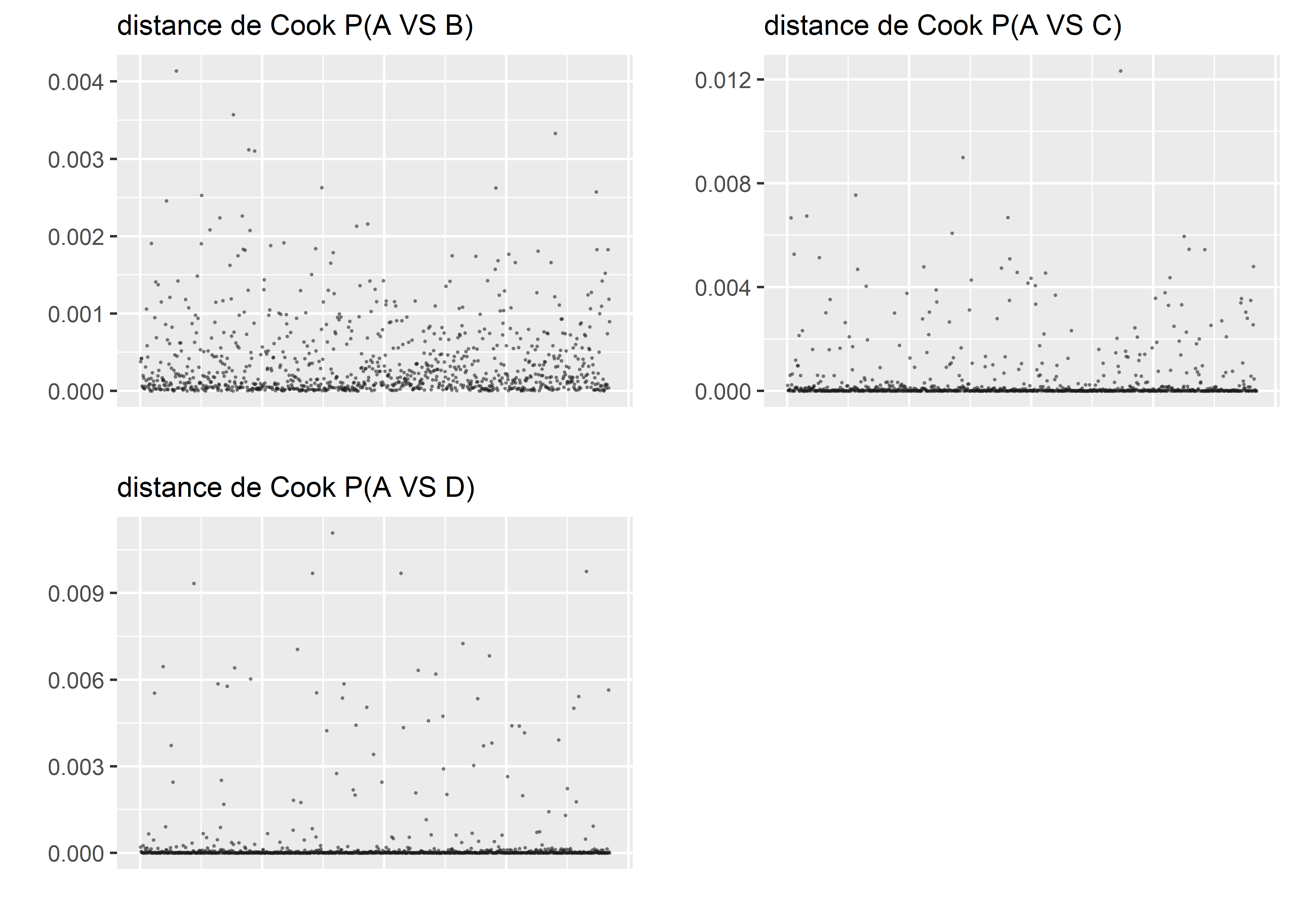

data = data_airbnb, model = T)Notez que, puisque la variable Y a trois catégories différentes et que nous modélisons la probabilité de passer à une catégorie supérieure, chaque observation a alors deux (3-1) valeurs de résidus différentes. Par conséquent, nous calculons deux distances de Cook différentes que nous devons analyser conjointement. Malheureusement, la fonction cook.distance ne fonctionne pas avec les objets vglm, nous devons donc les calculer manuellement.

# Extraction des résidus

res <- residuals(modele, type = "pearson")

# Extraction de la hat matrix (nécessaire pour calculer la distance de Cook)

hat <- hatvaluesvlm(modele)

# Calcul des distances de Cook

cooks <- lapply(1:ncol(res),function(i){

r <- res[,i]

h <- hat[,i]

cook <- (r/(1 - h))^2 * h/(1 * modele@rank)

})

# Structuration dans un DataFrame

matcook <- data.frame(do.call(cbind, cooks))

names(matcook) <- c("dist1","dist2")

matcook$oid <- 1:nrow(matcook)

# Afficher les distances de Cook

plot1 <- ggplot(data = matcook) +

geom_point(aes(x = oid, y = dist1), size = 0.2, color = rgb(0.1,0.1,0.1,0.4)) +

labs(x = "", y = "", subtitle = "distance de Cook P(Y>=2)")+

theme(axis.ticks.x = element_blank(),

axis.text.x = element_blank())

plot2 <- ggplot(data = matcook) +

geom_point(aes(x = oid, y = dist2), size = 0.2, color = rgb(0.1,0.1,0.1,0.4)) +

labs(x = "", y = "", subtitle = "distance de Cook P(Y>=3)")+

theme(axis.ticks.x = element_blank(),

axis.text.x = element_blank())

ggarrange(plot1, plot2, ncol = 2, nrow = 1)

Figure 8.13: Distances de Cook pour le modèle logistique des cotes proportionnelles

Les distances de Cook (figure 8.13) nous permettent d’identifier quelques observations potentiellement trop influentes, mais elles semblent être différentes d’un graphique à l’autre. Nous décidons donc de ne pas retirer d’observations à ce stade et de passer à l’analyse des résidus simulés. Pour effectuer des simulations à partir de ce modèle, nous nous basons sur les probabilités d’appartenance prédites par le modèle.

# Extraire les probabilités prédites

predicted <- predict(modele,type = "response")

round(head(predicted,n = 4),3)## 1 2 3

## 1 0.706 0.267 0.028

## 2 0.073 0.461 0.466

## 3 0.687 0.283 0.030

## 4 0.049 0.383 0.568Nous constatons ainsi que, pour la première observation, la probabilité prédite d’appartenir au groupe 1 est de 69,4 %, de 27,7 % pour le groupe 2 et de 2,9 % pour le groupe 3. Si nous effectuons 1 000 simulations, nous pouvons nous attendre à ce qu’en moyenne, sur ces 1 000 simulations, 694 indiqueront 1 comme catégorie prédite, 277 indiqueront 2 et seulement 29 indiqueront 3.

# Nous effectuerons 1000 simulations

nsim <- 1000

# Lancement des simulations pour chaque observation (lignes dans predicted)

simulations <- lapply(1:nrow(predicted), function(i){

probs <- predicted[i,]

sims <- sample(c(1,2,3), size = nsim, replace = T, prob = probs)

return(sims)

})

# Combiner les prédictions dans un tableau

matsim <- do.call(rbind, simulations)

# Observons si nos simulations sont proches de ce que nous attendions

table(matsim[1,])##

## 1 2 3

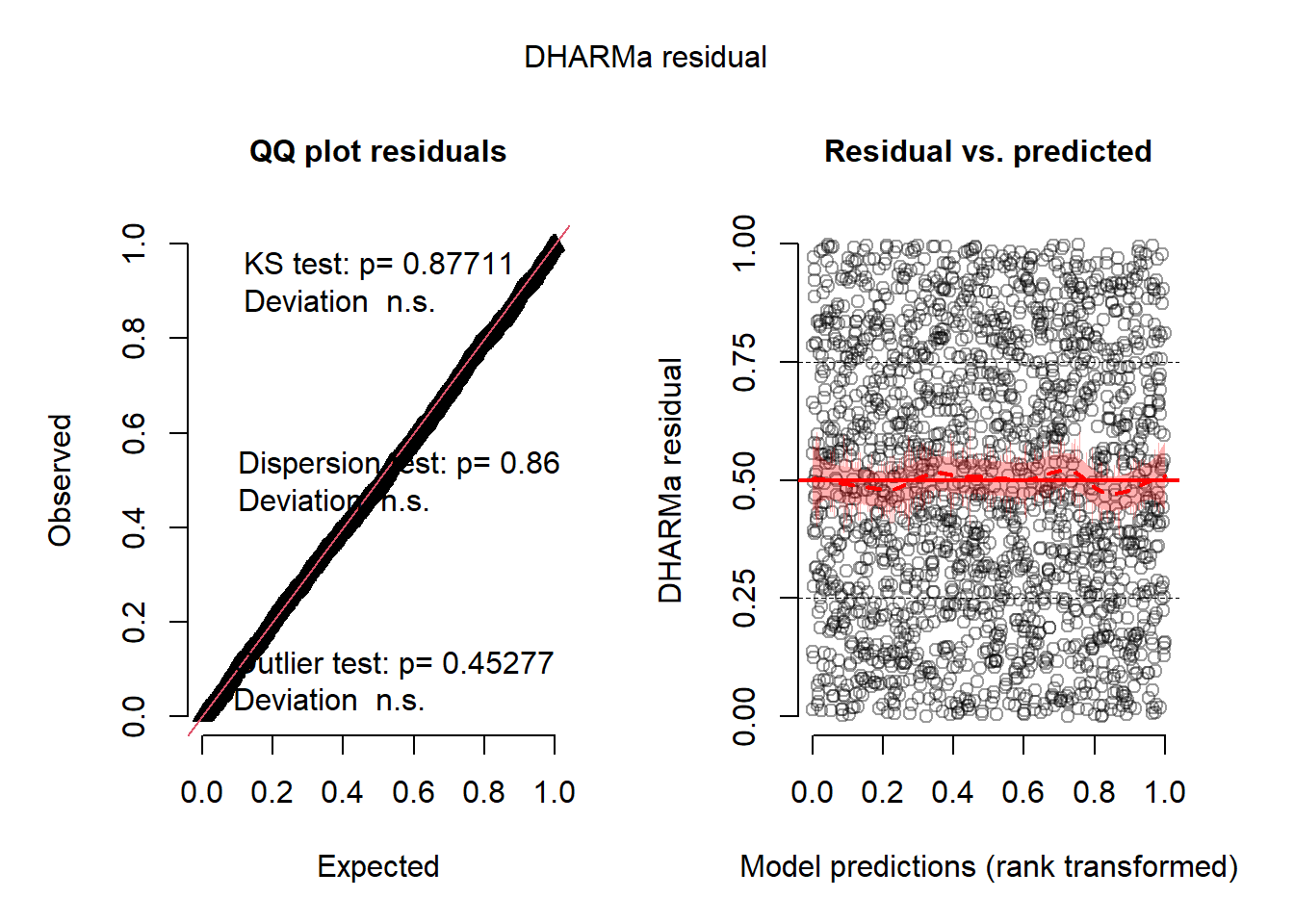

## 713 268 19À partir de ces simulations de prédiction, nous pouvons réaliser un diagnostic des résidus simulés grâce au package DHARMa.

library(DHARMa)

# Extraction de la prédiction moyenne du modèle

pred_cat <- unique(data_airbnb$fac_price_cat)[max.col(predicted)]

# Préparer les données avec le package DHARMa

sim_res <- createDHARMa(simulatedResponse = matsim,

observedResponse = as.numeric(data_airbnb$fac_price_cat),

fittedPredictedResponse = as.numeric(pred_cat),

integerResponse = T)

# Afficher le graphique de diagnostic général

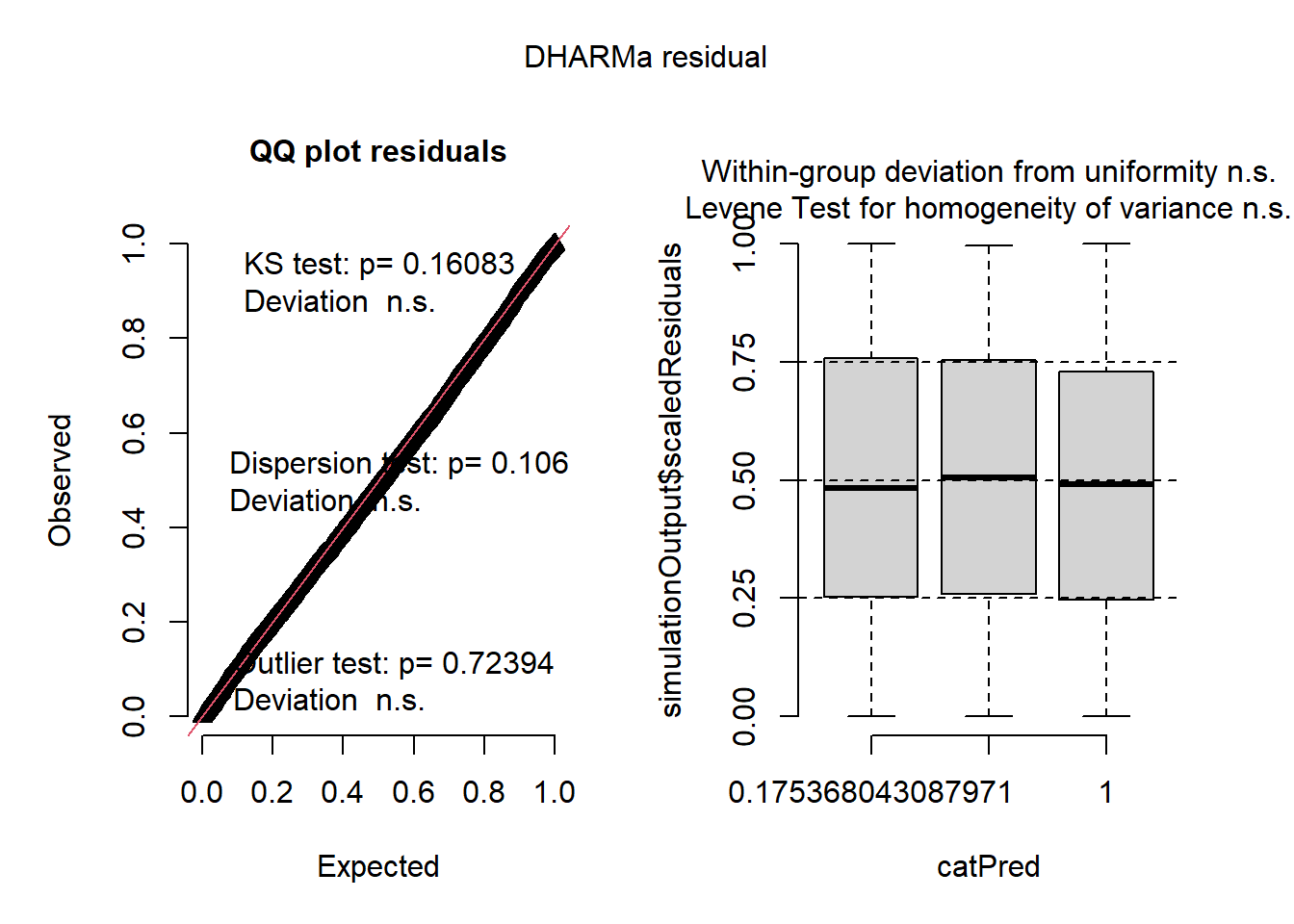

plot(sim_res)

Figure 8.14: Diagnostic général des résidus simulés du modèle des cotes proportionnelles

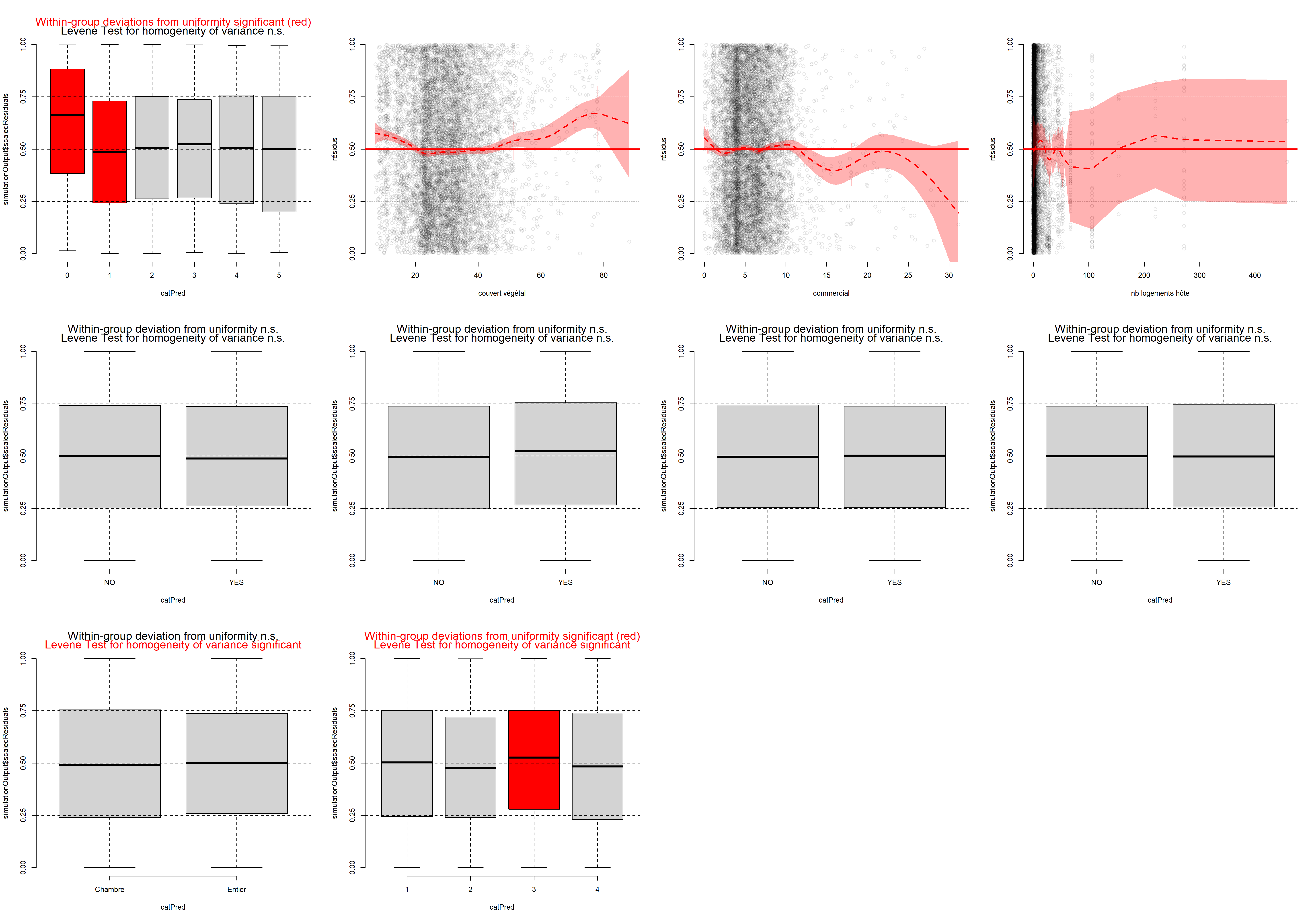

La figure 8.14 nous indique que les résidus simulés suivent bien une distribution uniforme et qu’aucune valeur aberrante n’est observable. Pour affiner notre diagnostic, nous vérifions également si aucune relation ne semble exister entre chaque variable indépendante et les résidus.

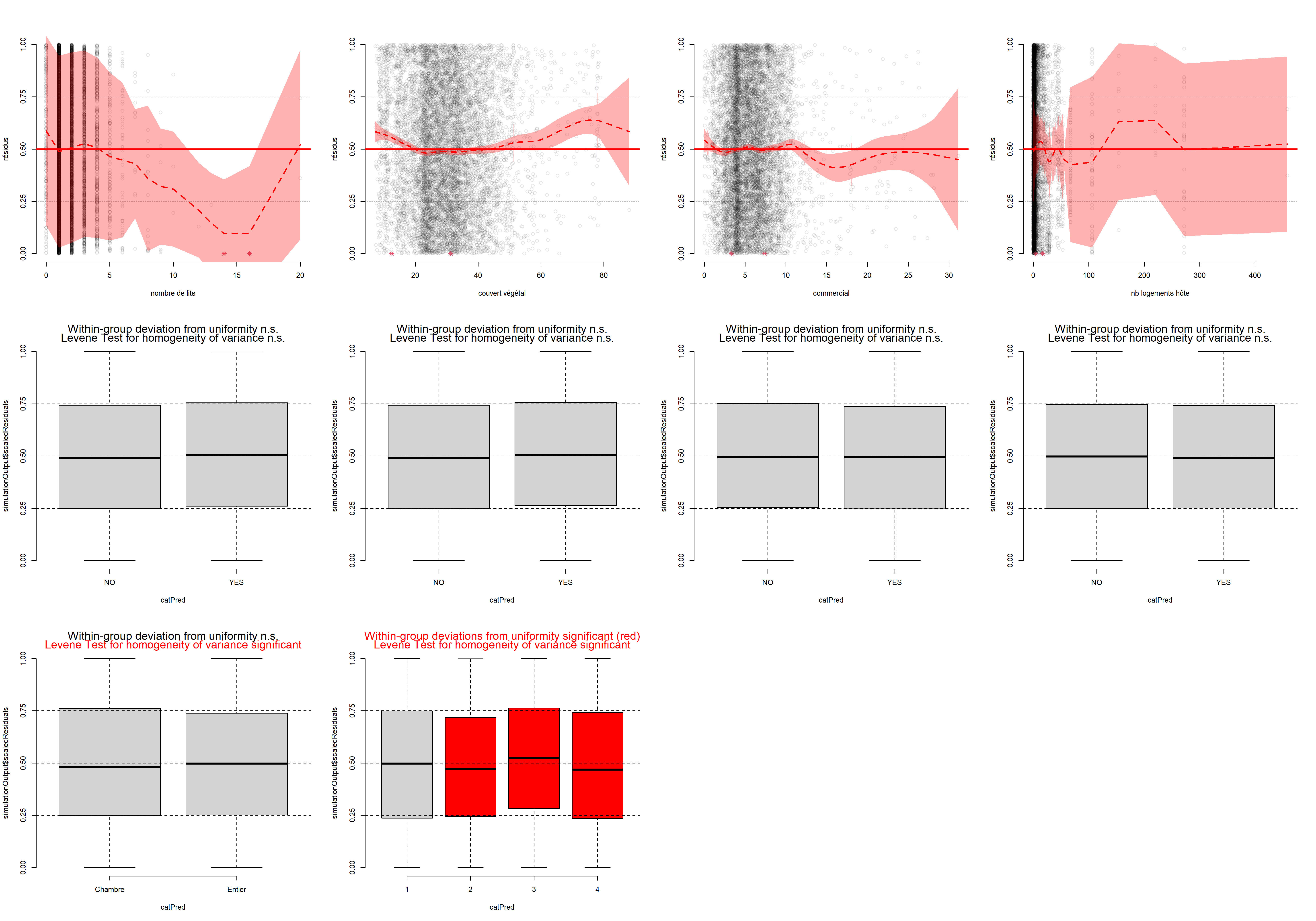

# Préparons un plot multiple

par(mfrow=c(3,4))

vars <- c("nombre de lits" = "beds",

"couvert végétal" = "prt_veg_500m",

"commercial" = "commercial_1km",

"nb logements hôte" = "host_total_listings_count",

"jardin" = "Garden_or_backyard",

"accueil" = "Host_greets_you",

"stationnement gratuit" = "Free_street_parking",

"métro" = "has_metro_500m",

"logement privé" = "private",

"évaluation" = "cat_review")

for(name in names(vars)){

v <- vars[[name]]

plotResiduals(sim_res, data_airbnb[[v]], rank = F, quantreg = F, main = "",

xlab = name, ylab = "résidus")

}

Figure 8.15: Diagnostic des variables indépendantes et des résidus simulés du modèle des cotes proportionnelles

La fonction plotResiduals du package DHARMa produit des graphiques peu esthétiques, mais pratiques pour effectuer ce type de diagnostic.

La figure 8.15 indique qu’aucune relation marquée n’existe entre nos variables indépendantes et nos résidus simulés, sauf pour la variable nombre de lits. En effet, nous pouvons constater que les résidus ont tendance à être toujours plus faibles quand le nombre de lits augmente. Cet effet est sûrement lié au fait qu’au-delà de cinq lits, le logement en question est vraisemblablement un dortoir. Il pourrait être judicieux de retirer ces observations de l’analyse, considérant qu’elles sont peu nombreuses et constituent un type de logement particulier.

data_airbnb2 <- subset(data_airbnb, data_airbnb$beds <=5)

modele2 <- vglm(fac_price_cat ~ beds +

Garden_or_backyard + Free_street_parking +

prt_veg_500m + has_metro_500m + commercial_1km +

private + cat_review + host_total_listings_count ,

family = cumulative(link="logitlink", # fonction de lien

parallel = TRUE, # cote proportionelle

reverse = TRUE),

data = data_airbnb2, model = T)Nous pouvons ensuite recalculer les résidus simulés pour observer si cette tendance a été corrigée. La figure 8.16 montre qu’une bonne partie du problème a été corrigée; cependant, il semble tout de même que les résidus soient plus forts pour les logements avec un seul lit.

# Nous effectuerons 1000 simulations

nsim <- 1000

predicted <- predict(modele2, type = "response")

# Lancement des simulations pour chaque observation (lignes dans predicted)

simulations <- lapply(1:nrow(predicted), function(i){

probs <- predicted[i,]

sims <- sample(c(1,2,3), size = nsim, replace = T, prob = probs)

return(sims)

})

# Combiner les prédictions dans un tableau

matsim <- do.call(rbind, simulations)

# Extraction de la prédiction moyenne du modèle

pred_cat <- unique(data_airbnb2$fac_price_cat)[max.col(predicted)]

# Préparer les donnees avec le package DHARMa

sim_res <- createDHARMa(simulatedResponse = matsim,

observedResponse = as.numeric(data_airbnb2$fac_price_cat),

fittedPredictedResponse = as.numeric(pred_cat),

integerResponse = T)par(mfrow=c(3,4))

vars <- c("nombre de lits" = "beds",

"couvert végétal" = "prt_veg_500m",

"commercial" = "commercial_1km",

"nb logements hôte" = "host_total_listings_count",

"jardin" = "Garden_or_backyard",

"accueil" = "Host_greets_you",

"stationnement gratuit" = "Free_street_parking",

"métro" = "has_metro_500m",

"logement privé" = "private",

"évaluation" = "cat_review")

for(name in names(vars)){

v <- vars[[name]]

plotResiduals(sim_res, data_airbnb2[[v]], rank = F, quantreg = F, main = "",

xlab = name, ylab = "résidus")

}

Figure 8.16: Diagnostic des variables indépendantes et des résidus simulés du modèle des cotes proportionnelles (après correction)

La prochaine étape du diagnostic est de vérifier l’absence de séparation parfaite provoquée par une de nos variables indépendantes. Le package VGAM propose pour cela la fonction hdeff.

tests <- hdeff(modele2)

problem <- table(tests)

problem## tests

## FALSE

## 11La fonction nous informe qu’aucune de nos variables indépendantes ne provoque de séparation parfaite : toutes les valeurs renvoyées par la fonction hdeff sont égales à FALSE.

Il ne nous reste donc plus qu’à vérifier que l’hypothèse de proportionnalité des cotes est respectée, soit que l’effet de chacune des variables indépendantes est bien le même pour passer de la catégorie 1 à 2 que pour passer de la catégorie 2 à 3. Pour cela, deux approches sont possibles : le test de Brant ou la réalisation d’une séquence de tests de rapport de vraisemblance.

Le package brant propose une implémentation du test de Brant, mais celle-ci ne peut être appliquée qu’à des modèles construits avec la fonction polr du package MASS. Nous avons donc récupéré le code source de la fonction brant du package brant et apporté quelques modifications pour qu’elle soit utilisable sur un objet vglm. Cette nouvelle fonction, appelée brant.vglm, est disponible dans le code source de ce livre.

tableau_brant <- round(brant.vglm(modele2),3)## ------------------------------------------------------------

## Test for X2 df probability

## ------------------------------------------------------------

## Omnibus 113.72 9 0

## beds 0.63 1 0.43

## Garden_or_backyardYES 0.16 1 0.69

## Free_street_parkingYES 0.84 1 0.36

## prt_veg_500m 6.49 1 0.01

## has_metro_500mYES 0.02 1 0.89

## commercial_1km 0.01 1 0.92

## privateEntier 93.56 1 0

## cat_review 0.63 1 0.43

## host_total_listings_count 1.51 1 0.22

## ------------------------------------------------------------

##

## H0: Parallel Regression Assumption holdsCe premier tableau nous indique que seule la variable indiquant si le logement est disponible en entier ou partagé contrevient à l’hypothèse de proportionnalité des cotes (la seule valeur p significative). Pour confirmer cette observation, nous pouvons réaliser un ensemble de tests de rapport de vraisemblance. Pour chaque variable du modèle, nous créons un second modèle dans lequel cette variable est autorisée à varier pour chaque catégorie et nous comparons les niveaux d’ajustement des modèles. Nous avons implémenté cette procédure dans la fonction parallel.likelihoodtest.vglm disponible dans le code source de ce livre.

tableau_likelihood <- parallel.likelihoodtest.vglm(modele2, verbose = FALSE)

print(tableau_likelihood)## variable non parallele AIC loglikelihood p.val loglikelihood ratio test

## 1 beds 15304 -7640 0.271

## 2 Garden_or_backyard 15305 -7641 0.417

## 3 Free_street_parking 15301 -7639 0.079

## 4 prt_veg_500m 15296 -7636 0.007

## 5 has_metro_500m 15303 -7640 0.191

## 6 commercial_1km 15305 -7640 0.271

## 7 private 15215 -7595 0.000

## 8 cat_review 15306 -7641 0.430

## 9 host_total_listings_count 15304 -7640 0.257Les résultats de cette seconde série de tests confirment les précédents, la variable concernant le type de logement doit être autorisée à varier en fonction de la catégorie. Ce second tableau nous indique que la variable concernant la densité de végétation pourrait aussi être amenée à varier en fonction du groupe, mais ce changement a un effet très marginal (différence entre les valeurs d’AIC de seulement 8 points). Nous ajustons donc un nouveau modèle autorisant la variable private à changer en fonction de la catégorie prédite.

modele3 <- vglm(fac_price_cat ~ beds +

Garden_or_backyard + Host_greets_you + Free_street_parking +

prt_veg_500m + has_metro_500m + commercial_1km +

private + cat_review + host_total_listings_count,

family = cumulative(link="logitlink",

parallel = FALSE ~ private ,

reverse = TRUE),

data = data_airbnb2, model = T)Vérification l’ajustement du modèle

Maintenant que toutes les conditions d’application ont été passées en revue, nous pouvons passer à la vérification de l’ajustement du modèle.

modelenull <- vglm(fac_price_cat ~ 1,

family = cumulative(link="logitlink",

parallel = TRUE,

reverse = TRUE),

data = data_airbnb2, model = T)

rsqs(loglike.full = logLik(modele3),

loglike.null = logLik(modelenull),

full.deviance = deviance(modele3),

null.deviance = deviance(modelenull),

nb.params = modele3@rank,

n = nrow(data_airbnb2)

)## $`deviance expliquee`

## [1] 0.2087098

##

## $`McFadden ajuste`

## [1] 0.2073552

##

## $`Cox and Snell`

## [1] 0.3606848

##

## $Nagelkerke

## [1] 0.4085924Le modèle final parvient à expliquer 21 % de la déviance originale. Il obtient un R2 ajusté de McFadden de 0,21, et des R2 de Cox et Snell et de Nagelkerke de respectivement 0,36 et 0,41. Construisons à présent la matrice de confusion de la prédiction du modèle (nous utilisons ici la fonction nice_confusion_matrix également disponible dans le code source de ce livre).

preds_probs <- fitted(modele3)

pred_cat <- c(1,2,3)[max.col(preds_probs)]

library(caret)

matrices <- nice_confusion_matrix(data_airbnb2$fac_price_cat,pred_cat)

# Afficher la matrice de confusion

print(matrices$confusion_matrix)## rowsnames 1 2 3 rs rp

## colsnames "" "1 (reel)" "2 (reel)" "3 (reel)" "Total" "%"

## 1 "1 (predit)" "1576" "736" "168" "2480" "27.7"

## 2 "2 (predit)" "579" "2385" "1331" "4295" "48"

## 3 "3 (predit)" "49" "771" "1360" "2180" "24.3"

## "Total" "2204" "3892" "2859" "8955" NA

## "%" "24.6" "43.5" "31.9" NA NA# Afficher les indicateurs de qualité de prédiction

print(matrices$indicators)## rnames precision rappel F1

## 1 "1" "0.64" "0.72" "0.67"

## 2 "2" "0.56" "0.61" "0.58"

## 3 "3" "0.62" "0.48" "0.54"

## macro_scores "macro" "0.6" "0.59" "0.59"

## "Kappa" "0.37" NA NA

## "Valeur de p (precision > NIR)" "0" NA NALe modèle a une précision totale de 61 % (61 % des observations ont été correctement prédites). La catégorie 1 a de loin la meilleure précision (72 %) et la 3 a la pire (48 %), ce qui indique qu’il manque vraisemblablement des variables indépendantes contribuant à prédire les prix des logements les plus chers. Le coefficient de Kappa () indique un niveau d’accord entre modéré et faible, mais le modèle parvient à une prédiction significativement supérieure au seuil de non-information. Si l’ajustement du modèle est imparfait, il est suffisamment fiable pour nous donner des renseignements pertinents sur le phénomène étudié.

Interprétation des résultats

L’ensemble des coefficients du modèle sont accessibles via la fonction summary. À partir des coefficients et de leurs erreurs standards, il est possible de calculer les rapports de cotes ainsi que leurs intervalles de confiances.

tableau <- summary(modele3)@coef3

rappCote <- exp(tableau[,1])

rappCote2.5 <- exp(tableau[,1] - 1.96 * tableau[,2])

rappCote97.5 <- exp(tableau[,1] + 1.96 * tableau[,2])

tableau <- cbind(tableau, rappCote, rappCote2.5, rappCote97.5)

print(round(tableau,3))## Estimate Std. Error z value Pr(>|z|) rappCote rappCote2.5 rappCote97.5

## (Intercept):1 -1.203 0.137 -8.768 0.000 0.300 0.230 0.393

## (Intercept):2 -3.240 0.151 -21.516 0.000 0.039 0.029 0.053

## beds 0.748 0.027 28.143 0.000 2.113 2.006 2.226

## Garden_or_backyardYES 0.120 0.067 1.795 0.073 1.128 0.989 1.287

## Host_greets_youYES 0.094 0.060 1.548 0.122 1.098 0.975 1.236

## Free_street_parkingYES -0.015 0.046 -0.320 0.749 0.985 0.900 1.078

## prt_veg_500m -0.026 0.003 -10.182 0.000 0.975 0.970 0.980

## has_metro_500mYES 0.063 0.048 1.326 0.185 1.065 0.970 1.170

## commercial_1km 0.008 0.008 0.955 0.340 1.008 0.992 1.024

## privateEntier:1 2.445 0.062 39.241 0.000 11.533 10.207 13.031

## privateEntier:2 1.576 0.081 19.573 0.000 4.834 4.128 5.660

## cat_review 0.200 0.021 9.563 0.000 1.222 1.173 1.273

## host_total_listings_count -0.002 0.001 -2.094 0.036 0.998 0.996 1.000Pour faciliter la lecture des résultats, nous proposons le tableau 8.14.

| Variable | Coefficient | RC | P | RC 2,5 % | RC 97,5 % | sign. |

|---|---|---|---|---|---|---|

| (Intercept):1 | -1,200 | 0,300 | 0,000 | 0,230 | 0,395 | *** |

| (Intercept):2 | -3,240 | 0,039 | 0,000 | 0,029 | 0,052 | *** |

| beds | 0,750 | 2,113 | 0,000 | 2,014 | 2,226 | *** |

| Garden_or_backyard | ||||||

| ref : NO | – | – | – | – | – | – |

| YES | 0,120 | 1,128 | 0,073 | 0,990 | 1,284 | . |

| Host_greets_you | ||||||

| ref : NO | – | – | – | – | – | – |

| YES | 0,090 | 1,098 | 0,122 | 0,980 | 1,234 | |

| Free_street_parking | ||||||

| ref : NO | – | – | – | – | – | – |

| YES | -0,010 | 0,985 | 0,749 | 0,896 | 1,083 | |

| prt_veg_500m | -0,030 | 0,975 | 0,000 | 0,970 | 0,980 | *** |

| has_metro_500m | ||||||

| ref : NO | – | – | – | – | – | – |

| YES | 0,060 | 1,065 | 0,185 | 0,970 | 1,174 | |

| commercial_1km | 0,010 | 1,008 | 0,340 | 0,990 | 1,020 | |

| cat_review | 0,200 | 1,222 | 0,000 | 1,174 | 1,271 | *** |

| host_total_listings_count | 0,000 | 0,998 | 0,036 | 1,000 | 1,000 |

|

| Effets par niveau | ||||||

| private | ||||||

| ref : Chambre | – | – | – | – | – | – |

| Entier:1 | 2,450 | 11,533 | 0,000 | 10,176 | 13,066 | *** |

| Entier:2 | 1,580 | 4,834 | 0,000 | 4,137 | 5,641 | *** |

Sans surprise, chaque lit supplémentaire contribue à augmenter les chances que le logement soit dans une catégorie de prix supérieure (multiplication par deux à chaque lit supplémentaire). En revanche, la présence d’un stationnement gratuit, d’un jardin et l’accueil en personne par l’hôte n’ont pas d’effets significatifs. Comme l’indiquent les articles mentionnés en début de section, les revues positives augmentent la probabilité d’appartenir à une catégorie supérieure de prix. Pour chaque point supplémentaire sur l’échelle de 1 à 5, la probabilité d’appartenir à une catégorie de prix supérieure augmente de 22,2 %. Il est intéressant de noter que le fait de disposer du logement entier plutôt que d’une simple chambre augmente davantage les chances de passer du groupe de prix 1 à 2 (multiplication par 2,45) que du groupe 2 à 3 (multiplication par 1,58). Il semble également que si l’hôte possède plusieurs logements, la probabilité d’avoir une classe de prix supérieure diminue légèrement. Cependant, l’effet est trop petit pour pouvoir se livrer à des interprétations.

Les variables environnementales ont peu d’effet : le pourcentage de surface commerciale dans un rayon d’un kilomètre et la présence d’une station de métro ne sont pas significatifs. En revanche, une augmentation de la surface végétale dans un rayon de 500 mètres tend à réduire la probabilité d’appartenir à une classe supérieure. Notre hypothèse concernant ce résultat est que cette variable représente un effet associé à la localisation des Airbnb, les plus centraux ayant tendance à être plus dispendieux, mais avec un environnement moins vert et inversement. Pour l’illustrer, prédisons les probabilités d’appartenance aux différents niveaux de prix d’un logement avec les caractéristiques suivantes : entièrement privé, 2 lits, un jardin, une place de stationnement gratuite, l’hôte ne dispose que d’un logement sur Airbnb et accueille les arrivants en personne, 10 % de surface commerciale dans un rayon d’un kilomètre, noté 2 comme catégorie de revue, absence de métro dans un rayon de 500 mètres.

# Créer un jeu de données pour effectuer des prédictions

df <- data.frame(

prt_veg_500m = seq(5,90),

beds = 2,

Garden_or_backyard = "YES",

Host_greets_you = "YES",

Free_street_parking = "YES",

has_metro_500m = "NO",

commercial_1km = 10,

private = "Entier",

cat_review = 2,

host_total_listings_count = 1

)

# Effectuer les prédictions (dans l'échelle log)

preds <- predict(modele3, newdata = df, type = "link", se.fit=T)

# Définir l'inverse de la fonction de lien

ilink <- function(x){exp(x)/(1+exp(x))}

# Calculer les probabilités et leurs intervalles de confiance

df[["P[Y>=2]"]] <- ilink(preds$fitted.values[,1])

df[["P[Y>=2] 2,5"]] <- ilink(preds$fitted.values[,1] - 1.96 * preds$se.fit[,1])

df[["P[Y>=2] 97,5"]] <- ilink(preds$fitted.values[,1] + 1.96 * preds$se.fit[,1])

df[["P[Y>=3]"]] <- ilink(preds$fitted.values[,2])

df[["P[Y>=3] 2,5"]] <- ilink(preds$fitted.values[,2] - 1.96 * preds$se.fit[,2])

df[["P[Y>=3] 97,5"]] <- ilink(preds$fitted.values[,2] + 1.96 * preds$se.fit[,2])

df[["P[Y=1]"]] = 1-df[["P[Y>=2]"]]

df[["P[Y=1] 2,5" ]] = 1-df[["P[Y>=2] 2,5"]]

df[["P[Y=1] 97,5"]] = 1-df[["P[Y>=2] 97,5"]]

# Afficher les résultats

ggplot(data = df) +

geom_ribbon(aes(x = prt_veg_500m,

ymin = `P[Y>=2] 2,5`,

ymax = `P[Y>=2] 97,5`),fill ="#f94144", alpha = 0.4)+

geom_path(aes(x = prt_veg_500m, y = `P[Y>=2]`,color="Y2")) +

geom_ribbon(aes(x = prt_veg_500m,

ymin = `P[Y>=3] 2,5`,

ymax = `P[Y>=3] 97,5`), fill ="#90be6d", alpha = 0.4)+

geom_path(aes(x = prt_veg_500m, y = `P[Y>=3]`, color = "Y3" )) +

geom_ribbon(aes(x = prt_veg_500m,

ymin = `P[Y=1] 2,5`,

ymax = `P[Y=1] 97,5`),fill ="#277da1" , alpha = 0.4)+

geom_path(aes(x = prt_veg_500m, y = `P[Y=1]`, color = "Y1")) +

scale_color_manual(name = "Probabilités prédites",

breaks = c("Y1", "Y2", "Y3"),

labels = c("P[Y=1]", "P[Y>=2]", "P[Y>=3]"),

values = c("Y2" = "#f94144", "Y3" = "#90be6d",

"Y1" = "#277da1")) +

labs(x = "Densité de végétation (%)",

y = "Probabilité",

subtitle = "Y1 : moins de 50 $; Y2 : 50 à 99 $; Y3 : 100 à 249 $")

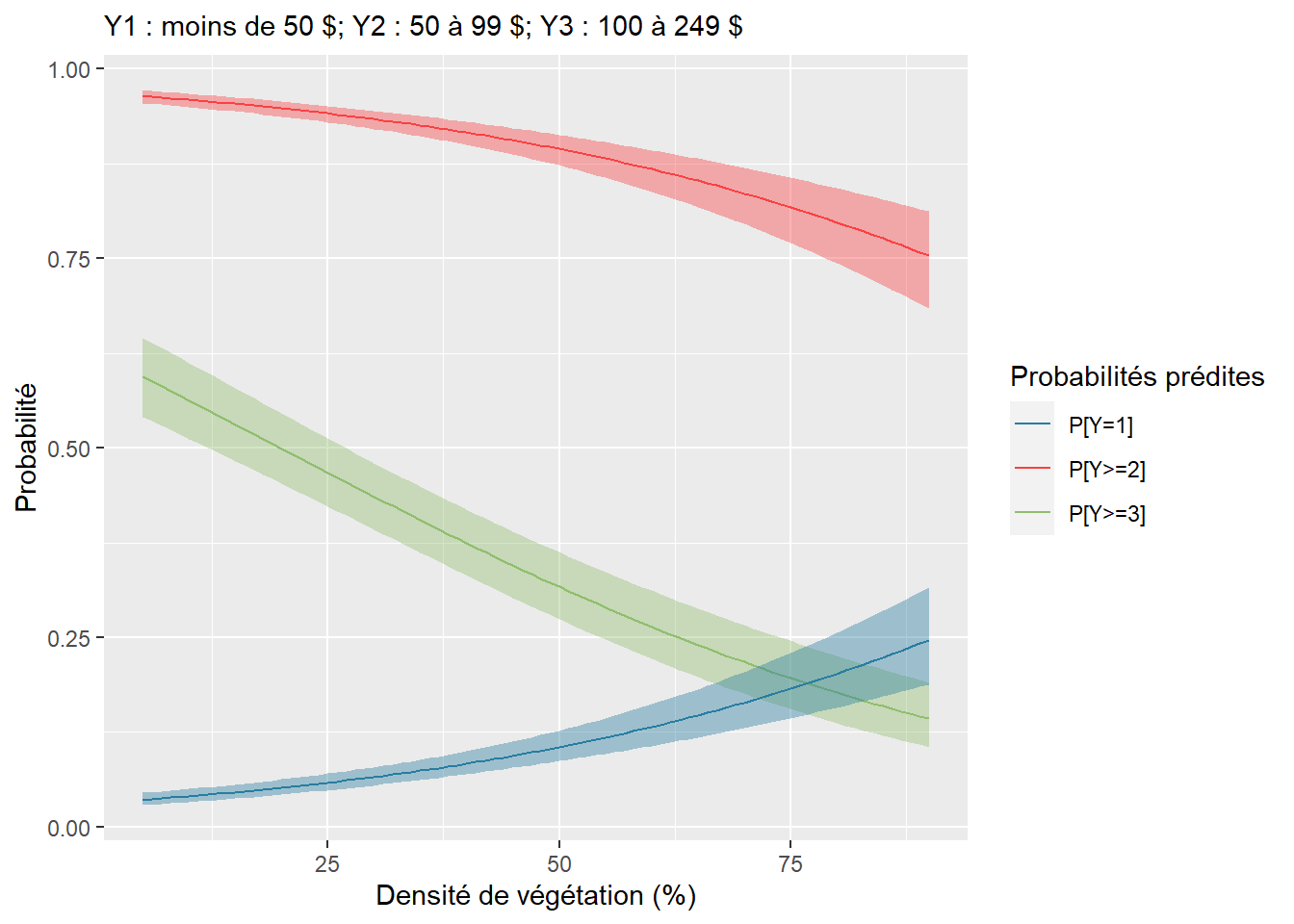

Figure 8.17: Prédiction de la probabilité d’appartenance aux trois catégories de prix en fonction de la densité de végétation

Nous constatons, à la figure 8.17, que les probabilités d’appartenir aux niveaux 2 et 3 diminuent à mesure qu’augmente le pourcentage de végétation. La probabilité d’appartenir à la classe 2 et plus (en rouge) passe de plus de 95 % en cas d’absence de végétation et à environ 75 % avec 80 % de végétation dans un rayon de 500 mètres. Comme vous pouvez le constater, la probabilité \(P[Y=1]\) est la symétrie de \(P[Y>=2]\) puisque \(P[Y=1]+P[Y>=2] = 1\).

8.2.4 Modèle logistique multinomial

La régression logistique multinomiale est utilisée pour modéliser une variable Y qualitative multinomiale, c’est-à-dire une variable dont les modalités ne peuvent pas être ordonnées. Dans le modèle précédent, nous avons vu qu’il était possible de modéliser une variable ordinale avec une distribution binomiale en formulant l’hypothèse de la proportionnalité des cotes. Avec une variable multinomiale, cette hypothèse ne tient plus, car les catégories ne sont plus ordonnées. Il faut donc formuler le modèle différemment.